Huis kopen voorbehouden aan hogere inkomens

Gepubliceerd: ‐ Update:

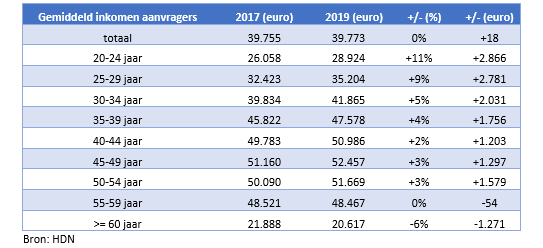

De gemiddelde hypotheek is sinds 2017 opmerkelijk constant gebleven (om en nabij de 245.000 euro volgens HDN; het Kadaster hanteert een andere definitie). Datzelfde blijkt op te gaan voor het gemiddelde inkomen van een aanvrager: rond de 40.000 euro. Net als echter bij de hoogte van de gemiddelde hypotheek, zijn ook voor het gemiddelde inkomen de verschillen tussen de leeftijdsklassen groot. De lat voor de starter op de woningmarkt komt steeds hoger te liggen.

Lees hier Stijging gemiddelde hypotheek bij starters en vijftigplussers

Stijging gemiddeld inkomen jongere aanvragers, juist daling bij zestigplussers

In onderstaand overzicht is per leeftijdscategorie de stijging van het gemiddelde inkomen van een aanvrager van een hypotheek in kaart gebracht. Wat opvalt is dat deze stijging zowel in euro’s als in percentage het grootst is bij de jongere consumenten, terwijl er bij zestigplussers zelfs sprake blijkt te zijn van een daling. Bij deze verschillen lijken de toegenomen overwaarde, die wordt ingebracht bij het aankopen van een woning, en het gestegen aantal oversluitingen een rol te spelen. Ook de invoering van de zogenaamde seniorenregeling en de gestage opmars van opeethypotheken lijken een factor te zijn. Bij de seniorenregeling wordt bij verhuizing naar een goedkopere woning namelijk deels getoetst met de lagere lasten uit een aflossingsvrije hypotheek, en bij een opeethypotheek vindt geen toetsing op inkomen plaats.

Oorzaken inkomensstijging starters

Starters merken slechts één kant van de gestegen huizenprijzenmedaille en hebben geen overwaarde kunnen opbouwen. Daarbij hebben zij te maken met een annuïtaire aflosverplichting, waardoor ook bij doorstromen naar een volgende woning een hoger inkomen nodig is. Tevens vereist het überhaupt kunnen sparen voor de bijkomende kosten al een hoger inkomen. Tot slot draagt het afgenomen woningaanbod in de prijsklasse tot 250.000 euro indirect eveneens bij aan de stijging van het gemiddelde inkomen in deze leeftijdsklassen.

Geen rooskleuring perspectief voor lagere en middeninkomens

Deze ontwikkelingen maken het vooruitzicht voor de lagere en middeninkomens op het kunnen kopen van een woning er niet rooskleuriger op. Dit effect wordt versterkt door de flexibilisering van de arbeidsmarkt, die met name de jongere generaties parten speelt, en de invoering van het studieleenstelsel. Door het ontbreken van voldoende geschikte huuralternatieven, is de steeds hoger liggende lat bij het toetreden tot de koopwoningmarkt een zeer zorgelijke ontwikkeling. De vertrekkende voorzitter van branchevereniging van woningcorporaties Aedes en makelaarsvereniging NVM vroegen daar deze week terecht aandacht voor.

Groeimarkt verhuurhypotheken ondanks aangekondigde kabinetsmaatregelen

Een segment dat de laatste jaren flink groeit, is dat van de beleggingspanden (ook wel buy-to-let). Inmiddels kennen bijna tien geldverstrekkers een zogenaamde verhuurhypotheek: ING, Rabobank, NN, NIBC, Woonfonds, Lloyds, Dynamic Credit (label van bijBouwe) en Domivest. Die laatste richt zich op grotere (professionele) beleggers, met vijf panden of meer. Dat is ook de doelgroep waarop het vorige week toegetreden label De Nederlandse (onderdeel Tulp Hypotheken) zich gaat richten. De markt voor verhuurhypotheken zou naar verluidt jaarlijks tussen de 1,8 en 3,5 miljard euro bedragen. Een markt die in de praktijk echter nog wel eens groter kan blijken te zijn, omdat veel aanbieders van woonhypotheken er rekening mee houden dat een substantieel deel van de woningen in hun bestaande portefeuille inmiddels wordt verhuurd. Een grote bank sprak onlangs zelfs van 8 tot 10%.

Het kabinet kondigde op Prinsjesdag aan een aantal maatregelen te onderzoeken die kopen om te verhuren moeten gaan ontmoedigen. Dat zijn de invoering van een noodknop middenhuur en een zelfbewoningplicht, en verhoging van de overdrachtsbelasting voor beleggers. Daarnaast wordt vanaf 2022 de belastingheffing in box 3 aangepast, waardoor particuliere beleggers mogelijk meer gaan betalen. Deze gemelde maatregelen lijken nieuwe aanbieders vooralsnog dus niet af te schrikken.

Tariefsvergelijking lastig

Omdat de verhuurmarkt voor Nederland een relatief nieuwe markt betreft, zijn de verschillen in voorwaarden en rentetarieven tussen de geldverstrekkers groot. Een vergelijking op rentes is evenwel lastiger te maken dan bij gewone woonhypotheken, omdat leveranciers van rentevergelijkingsoverzichten deze nog niet (goed) in kaart brengen. Datzelfde is het geval voor andere productontwikkelingen als overwaardehypotheken, verduurzaming en overbruggingen.

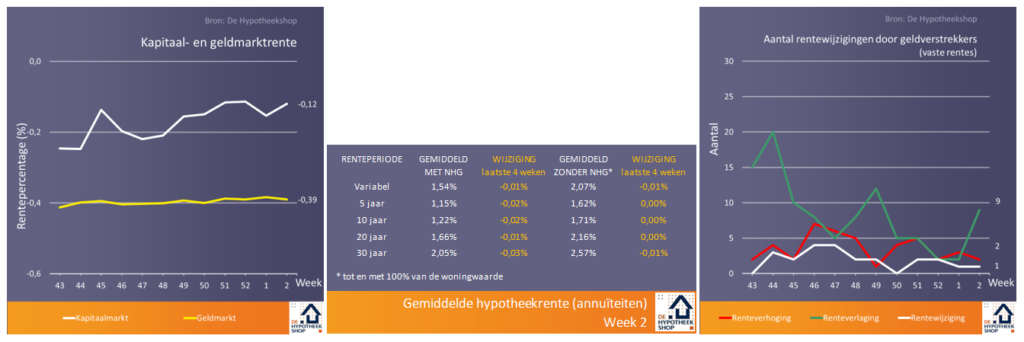

Hypotheekseizoen start met verlaging NHG-tarieven

2020 lijkt verder te gaan waar 2019 mee eindigde: dalende hypotheekrente en een nieuw laagterecord (totaalgemiddelde* 1,77%). Diverse geldverstrekkers, waaronder ook top 10 spelers in Nederland als ABN Amro, Florius en Obvion, verlaagden afgelopen week met name hun NHG-tarieven (zie ‘Januari is dé NHG-maand’, tweede artikel). Daarmee lijkt het hypotheekseizoen, na de rustige maand december, voorzichtig te zijn begonnen. Voor de komende week zijn al weer meerdere rentewijzigingen aangekondigd.

De dominantie van 20 jaar vast blijft vooralsnog onverminderd groot: bij ruim 50% van alle nieuw aangevraagde rentevaste perioden wordt voor deze renteduur gekozen (bron: HDN). Het aandeel 10 jaar vast bedraagt ongeveer een kwart, terwijl 30 jaar vast op ongeveer 10% blijft steken. De top 5 wordt volgemaakt door 15 jaar en 1 jaar vast. De ooit zo populaire renteperioden variabel en 5 jaar vast vallen daar al een tijdje buiten.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.

Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Meer lezen?

Vooruitblik hypotheekrente in 2020

Het jaar 2019 in 10 woorden

Meer kans op hypotheek voor flexwerkers

Platform Woonstarters: hoe creatieve huuroplossingen starters aan een woning helpen

Monitor Koopwoningmarkt (derde kwartaal 2019) – Koopwoningmarkt raakt verder uit evenwicht

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Erkend adviseur Duurzaam wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.