Hypotheek nieuwbouw

Als je een nieuwbouwwoning koopt, is er een grote kans dat het huis nog gebouwd moet gaan worden. Daarom verschilt het kopen van een nieuwbouwhuis van een bestaande woning. Je betaalt als het ware steeds wanneer er een deel van het huis wordt opgeleverd. Daarom moet je bij een hypotheek voor nieuwbouw rekening houden met andere voorwaarden dan bij een hypotheek voor bestaande bouw.

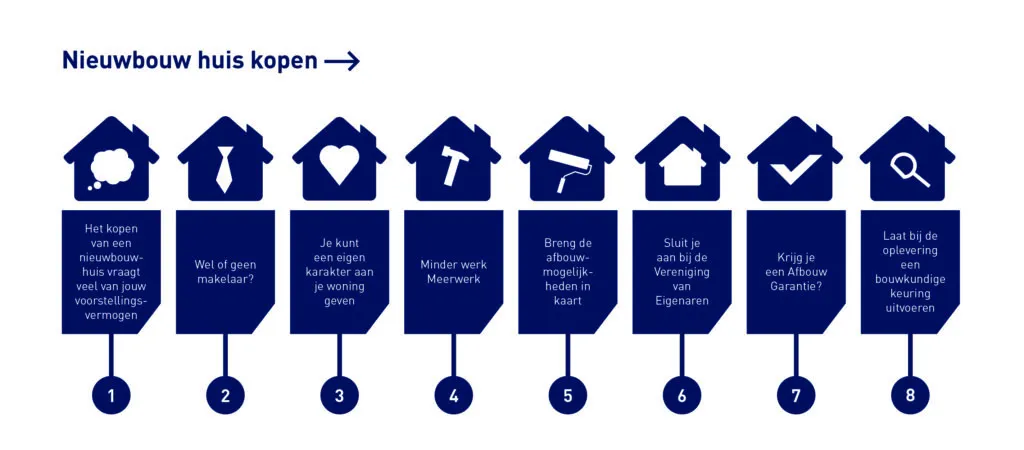

De voor- en nadelen van nieuwbouw kopen

Een nieuwbouwhuis heeft veel voordelen. De isolatie is helemaal van deze tijd en je hebt de komende jaren weinig onderhoudskosten. Toch zijn er ook wat nadelen. Je komt in een nieuwe wijk te wonen waar nog niet alle voorzieningen om dat moment al getroffen zijn. Denk aan het aanleggen van bestrating, de groenvoorzieningen, scholen, speeltuinen en winkels. Daarnaast is het goed om rekening te houden met eventuele gebreken van een nieuwbouwwoning. Zorg dat je bij oplevering altijd een bouwkundige inspectie laat uitvoeren en dat de aannemer met wie je werkt is aangesloten bij een garantieregeling.

Jouw droomhuis binnen handbereik dankzij Bieden met Zekerheid

Het winnende bod uitbrengen zonder risico? Het kan dankzij Bieden met Zekerheid. Hiermee doe jij vol vertrouwen een bod zonder voorbehoud van financiering en zonder financieel risico!

Meer informatie

Hypotheek voor een nieuwbouwwoning

Een nieuwbouwwoning koop je meestal vrij op naam. Dat betekent dat je geen kosten voor de overdracht (kosten koper) betaalt. Wanneer je een hypotheek afsluit voor een nieuwbouwwoning is er een aantal hypotheekvoorwaarden die erg belangrijk zijn. Bijvoorbeeld hoe lang de offerte geldig is, of je meerwerk kunt meefinancieren en de hoogte van de vergoeding op het bouwdepot. De adviseur houdt hier in het advies rekening mee.

Wil je oude hypotheek met gunstige rente meenemen naar je nieuwbouwwoning? Hier lees je hoe dit werkt!

Maximale hypotheek voor nieuwbouw berekenen?

Ben je benieuwd wat jij maximaal kan lenen om je nieuwbouw woning te financieren? Maak een afspraak met een hypotheekadviseur om jouw persoonlijke situatie te bepreken. Zo weet je precies wat de mogelijkheden zijn en heb je snel meer zekerheid. Het eerste gesprek met een adviseur van De Hypotheekshop is altijd gratis en vrijblijvend.

Kosten van een nieuwbouw hypotheek

Er wordt wel gezegd dat nieuwbouw goedkoper is dan bestaande bouw. Dat is niet helemaal waar. Het klopt dat je bijvoorbeeld geen kosten koper of makelaars- en taxatiekosten hoeft te betalen. Maar er zijn andere kosten die je juist wel betaalt. Hieronder lees je een korte uitleg.

Bouwrente

Voordat je de woning koopt, heeft de aannemer doorgaans al een aantal investeringen gedaan. Denk bijvoorbeeld aan het kopen en bouwrijp maken van de grond. Misschien is hij zelfs al gedeeltelijk begonnen met bouwen. Omdat de aannemer geld heeft voorgefinancierd en de rentevergoeding daarover misloopt, kan hij jou ter compensatie om een bedrag vragen. Dit noemen we ‘bouwrente’.

Bouwdepot

Na het afsluiten van de hypotheek, wordt het hypotheekbedrag vervolgens gestort op een speciale rekening, waaruit de aannemer betaald wordt: het bouwdepot. Over dit bedrag ontvang jij een rentevergoeding. Tegelijkertijd start jij met het betalen van rente over de hypotheek.

Renteverlies tijdens bouw

Dankzij de rentevergoeding die je krijgt voor je bouwdepot, betaal je per saldo in het begin weinig rente. Naarmate de bouw vordert, wordt het bouwdepot steeds kleiner en ontvang jij dus minder vergoeding. Dus het bedrag dat jij maandelijks betaalt, loopt op. Het verschil tussen deze twee bedragen noemen we ‘renteverlies tijdens bouw’.

Ga jij een hypotheek voor nieuwbouw afsluiten?

Adviseurs van De Hypotheekshop laten je precies zien wat er mogelijk is voor jouw situatie en geeft je handige tips. Zo weet je wat er mogelijk is voor jouw nieuwbouw hypotheek.

Het eerste gesprek is altijd gratis

Het laatste nieuws over nieuwbouw

Bouwdepot voor nieuwbouw. Hoe werkt dat?

Overweeg je een nieuwbouwhuis te kopen? Omdat er vaak nog geen steen op de ander staat en je niet koopt van een vorige bewoner, werkt de financiering anders. Hoe? Je…

Grootste groei nieuwbouwwoningen sinds 2009

Voor de zomer sprak minister Ollongren in de Nationale Woonagenda de ambitie uit om jaarlijks 75.000 nieuwe huizen te bouwen om beter aan de nationale woonbehoefte te kunnen voldoen. Het…