Daling gemiddelde hypotheek door afname woningverkopen

Gepubliceerd: ‐ Update:

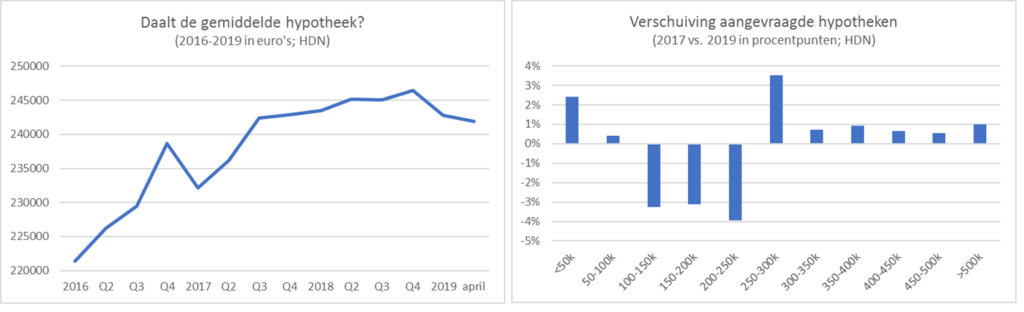

Dankzij de goede maanden maart en april heeft 2019 het recordjaar 2018 (385.000 hypotheekaanvragen via HDN) inmiddels achterhaald. April 2019 belandde als beste aprilmaand met circa 35.000 aanvragen zelfs in de top 10 van maanden met het hoogste aantal aanvragen sinds 2011. Maar ondanks de nog immer stijgende huizenprijzen (CBS: +9,3% in Q4 2018), lijkt de gemiddelde hypotheek inmiddels in hoogte af te nemen. Deze bedroeg in april bijna 242.000 euro en laat daarmee een lichte daling zien ten opzichte van het vierde kwartaal 2018 (246.000 euro) en het eerste kwartaal van dit jaar (243.000 euro). De oorzaak hiervan lijkt te volgen uit een vergelijking van de aangevraagde hoofdsommen uit de eerste vier maanden van 2017 en 2019.

Verschuiving aangevraagde hypotheken

Uit de grafiek blijkt dat hypotheken met een hoofdsom tussen 100.000 en 250.000 euro in twee jaar tijd fors in aandeel zijn afgenomen. Dit lijkt verklaarbaar doordat het aanbod van te koop staande woningen in deze prijsklassen is gedaald. Wel is er een stijging van consumenten die de lopende hypotheek willen oversluiten.

Een flinke toename is daarentegen te zien voor hoofdsommen tot 50.000 euro én tussen de 250.000 en 300.000 euro. Deze ontwikkelingen lijken te worden veroorzaakt doordat consumenten (dertigers) die geen geschikte nieuwe woning kunnen vinden besluiten tot verbouwing van de huidige woning. Daarnaast heeft de verhoging van de maximale koopsom voor de Nationale Hypotheek Garantie van 265.000 euro naar 290.000 euro per 1 januari van dit jaar gezorgd voor een toename in de categorie 250.000-300.000 euro.

Trends op de woningmarkt

De toegenomen krapte op de woningmarkt blijkt niet alleen uit de verschuiving van de aangevraagde hoofdsommen. Onder consumenten is er groeiende belangstelling voor combinatiepanden (woon-/winkelpand of woon-/bedrijfspand) die echter nog wel eens lastig te financieren zijn. Datzelfde geldt voor appartementen waarvan de Vereniging van Eigenaars niet aan de wettelijke eisen voldoet voor onderhoudsreserveringen. Bij nieuwbouwwoningen neemt vanwege de lagere kosten de voorkeur toe voor zelfbouw. De gestegen huizenprijzen en de lagere leencapaciteit voor doorstromers met annuïteitenhypotheken maken het kunnen inzetten van de huidige overwaarde middels een overbruggingsfinanciering steeds belangrijker. Tot slot blijft de interesse voor te verhuren panden toenemen, ook bij doorstromers die hun huidige woning willen aanhouden.

Vergrijzing en digitalisering houden de hypotheekrente laag

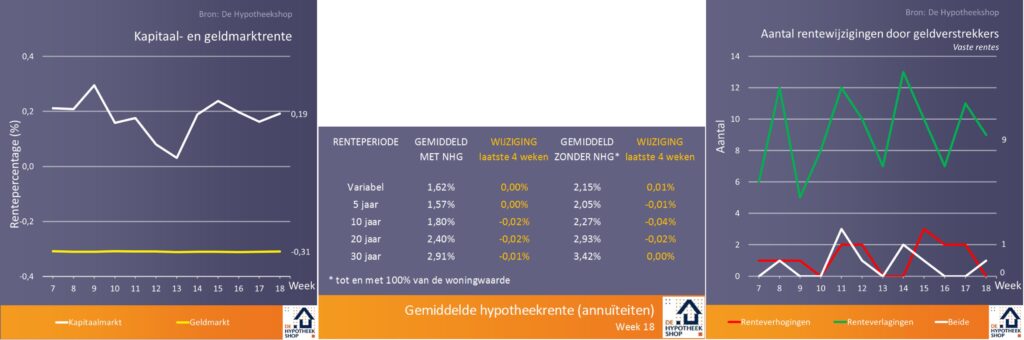

Aan de daling van de hypotheekrente lijkt maar geen einde te komen. April telde het hoogste aantal renteverlagingen door geldverstrekkers sinds september 2017. Mede hierdoor eindigde de gemiddelde vaste hypotheekrente (5, 10, 20 en 30 jaar; met en zonder NHG) vorige week met 2,42% wederom op een nieuw laagterecord. Er gaan steeds meer geluiden op dat er voorlopig geen einde zal komen aan dit tijdperk met ultralage rentes. Het Financieele Dagblad besteedde afgelopen zaterdag aandacht aan de ontwikkeling van de rente. Door vergrijzing en afname van de beroepsbevolking in met name Europa, China en Japan daalt de rente immers al sinds 1985. Ook de omslag naar een digitale economie draagt bij aan een blijvend lage rente, doordat die minder grote investeringen vereist dan de vroegere industriële massaproductie. Overheden zouden volgens de ECB kunnen bijdragen aan een hogere inflatie en renteniveau door het hervormen van de economie en door meer te investeren in de publieke sector, aldus het artikel in het FD.

Renteoverzicht geldverstrekkers: wie wijzigt het vaakst de rente? En waarom?

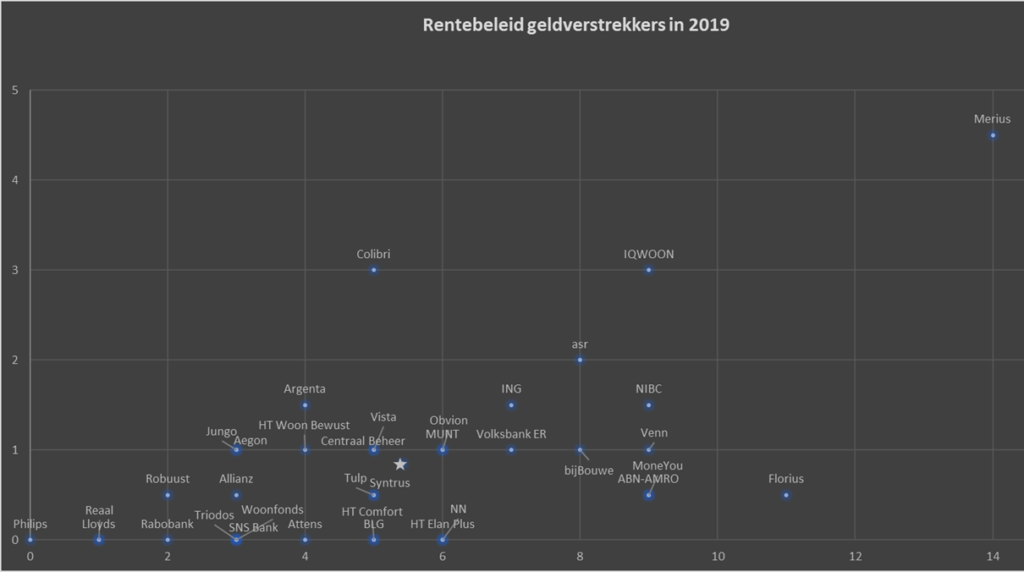

Uit onderstaand plaatje met de rentewijzigingen van geldverstrekkers (bijgewerkt t/m 6 mei) blijkt dat het rentebeleid van aanbieders aanzienlijk verschilt. Niet alleen voeren sommige financiers vaker aanpassingen van de rente door (horizontale as: aantal rentewijzigingen), ook het aantal verhogingen van de rente (verticale as: aantal renteverhogingen) loopt uiteen. De ster in de grafiek geeft het gemiddelde in de markt weer, waarvan Philips en Merius de uitersten vormen. Hoewel één renteverlaging groter kan zijn dan meerdere kleinere wijzigingen, vertellen rentewijzigingen wel iets over het rentebeleid van een geldverstrekker. We lichten er twee opvallende zaken uit.

Balanceren met rentetarieven en funding

De hypotheekrente is sinds begin van dit jaar eigenlijk continu aan het dalen. Het is daarom opmerkelijk dat het merendeel van de aanbieders toch renteverhogingen heeft doorgevoerd. Voor regiepartijen is de capaciteit van de funding daarbij dikwijls het uitgangspunt. Zij proberen met aanpassingen per bucket (jargon voor een bepaalde risicoklasse; bijvoorbeeld 10 jaar vast, 80% tot 90% van de woningwaarde) de beschikbare gelden van beleggers als pensioenfondsen zo goed mogelijk te investeren in hypotheken. De hoogte van het rendement lijkt daarbij op dit moment belangrijker te zijn dan voorheen het geval was. Soms worden er meer aanvragen ingediend dan gepland of laat de nieuwe funding op zich wachten. Meestal verhogen regiepartijen in een dergelijke situatie de rente. Andere partijen, zoals MUNT en bijBouwe, kiezen ervoor om voor nieuwe klanten voor bepaalde rentevaste perioden tijdelijk ‘uitverkocht’ te zijn.

Grootbanken verschillen ook onderling

Uit het overzicht blijkt niet alleen verschil in rentebeleid tussen regiepartijen en andere soorten geldverstrekkers, maar ook tussen de grootbanken onderling. Rabobank en SNS passen hun tarieven minder frequent aan dan ING en ABN Amro. Ook hebben Rabobank en SNS hun rentes dit jaar nog niet verhoogd. Mogelijk dat dit verschil deels wordt veroorzaakt doordat Rabobank en SNS relatief meer hypotheekaanvragen vanuit hun eigen kantorennet binnenkrijgen dan via het intermediaire kanaal, waarin de concurrentie tussen aanbieders groot is.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.