Toch weer een laagterecord: 5 weetjes over de hypotheekrente

Gepubliceerd: ‐ Update:

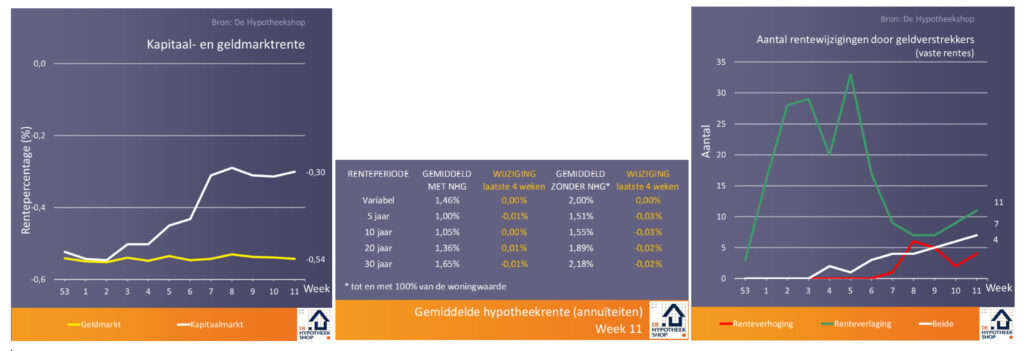

Hoewel de rente op staatsleningen – graadmeter voor de hypotheekrente – in januari en februari aan het oplopen was, heeft dat vooralsnog geen gevolgen gehad voor de hypotheekrente. Er waren de afgelopen weken weliswaar wat meer renteverhogingen door banken en andere geldverstrekkers te noteren dan voorheen, tegelijk waren er ook aanbieders die hun rentetarieven juist verlaagden. En dat resulteerde deze week opnieuw in een laagterecord* (1,52%). In deze bijzondere tijden lichten we er vijf opvallende zaken uit met betrekking tot de hypotheekrente.

1. Toch weer een laagterecord

Even leek het economische stimulatiepakket van de nieuwe Amerikaanse president Biden roet in het eten te gaan gooien. De rente op Amerikaanse staatsleningen steeg en dat had ook invloed op de rentes in Europa. Nieuwe maatregelen door de Europese Centrale Bank, het opkopen van meer staats- en bedrijfsobligaties, lijken op dit moment echter te voorkomen dat de rentes verder oplopen.

De laatste twee weken zien we een voorzichtige toename van geldverstrekkers die de hypotheekrente (licht) verlagen. Op dit moment staan bijna alle renteperioden op hun laagste stand ooit: alleen de variabele rentes en 20 jaar vast met NHG staan daar iets boven.

2. Consumenten zetten de rente langer vast dan ooit

De gemiddelde duur waarop huizenkopers, oversluiters en verbouwers momenteel hun hypotheekrente (nieuwe hypotheken) vastzetten, nadert de 19 jaar. Een enorm verschil met de tijd waarin 10 jaar vast met 70%-80% de meest gekozen optie was. Al een aantal jaar heeft 20 jaar vast dat stokje overgenomen (bijna 60%) en duelleren 10 en 30 jaar vast om de tweede plaats. De top vijf wordt volgemaakt door 15 en 1 jaar vast. De klassieke renteperioden variabel en 5 jaar vast zijn daarbuiten gevallen.

Het snel kleiner wordende verschil tussen de korte en de lange rentes, wordt wellicht het best geïllustreerd bij variabel en 30 jaar vast. Slechts een handvol aanbieders kent nog een variabel tarief dat lager is dan de scherpste 30 jaar vast rentes.

3. Aandeel hypotheken met Nationale Hypotheek Garantie zakt onder de 30%

Door het krapper wordende aanbod van te koop staande huizen in het segment tot 300.000 euro en de snel stijgende huizenprijzen, is het aandeel hypotheken met NHG de laatste jaren aan een daling bezig. Bedroeg dit percentage in 2012 maar liefst 70% van alle nieuwe hypotheekaanvragen, in 2016 was het al afgenomen tot 40%. In de lopende maand betreft nog maar 28% van alle aanvragen een NHG-hypotheek. Hierdoor zijn de hypotheekrentes tot 60% en tot 80% van de woningwaarde (zonder NHG) de belangrijkste rentetarieven geworden. Dat blijkt ook uit de nieuwste geldverstrekker op de Nederlandse markt Clarian Wonen. Zij bieden überhaupt geen tarieven met NHG aan.

4. Marge die geldverstrekkers maken op hypotheken ‘zeer concurrerend’

De rente op de kapitaalmarkt (staatsobligaties) wordt wel gezien als een sterke indicator voor de hypotheekrente. Het verschil tussen staatsobligaties en de hypotheekrente is niet altijd even groot. In tijden van economische onzekerheid en beperktere concurrentie (zoals tijdens de kredietcrisis) loopt deze marge op, omdat geldverstrekkers dan meer op safe spelen. Hoewel we vanwege corona in economisch moeilijke tijden verkeren, bevindt de rentemarge zich al sinds begin februari op een zeer laag niveau (circa 1,35%). Dat is ruim drie tienden minder dan het gemiddelde in 2020. Blijkbaar vinden aanbieders de risico’s op hypotheken op dit ogenblik beperkt. Daarnaast is er met 40 actieve geldverstrekkers een forse concurrentiestrijd gaande.

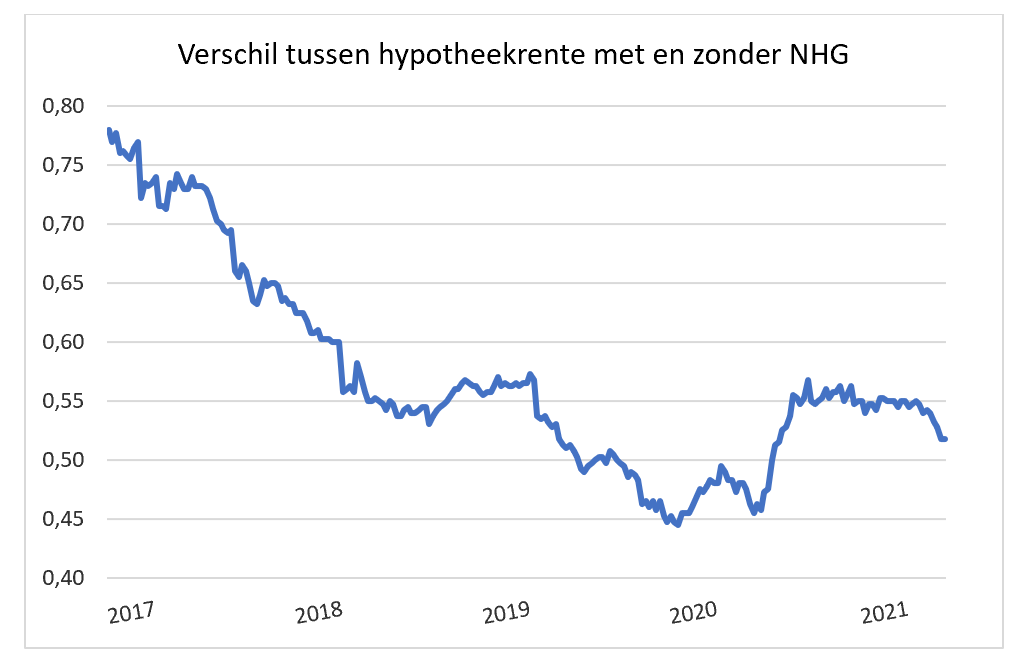

5. Verschil tussen hypotheekrente met en zonder NHG begint te minderen

Een tweede knop waaraan geldverstrekkers kunnen draaien in onzekere tijden, is de renteopslag voor hypotheek zonder NHG. Door de garantie vanuit NHG lopen aanbieders financieel minder risico als er sprake is van betalingsachterstanden. In de grafiek is duidelijk zichtbaar dat deze opslag vorig jaar met de komst van corona gemiddeld een tiende opliep. Tegen de trend in van de laatste jaren. Inmiddels lijkt er weer een daling te zijn ingezet.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers en -bezitters bij met onafhankelijk advies. We zijn onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen), met een totaal hypotheekvolume van ruim 8 miljard euro per jaar. De Hypotheekshop is (mede)initiatiefnemer van de Arbeidsmarktscan (winnaar Gouden Lotus 2020 voor Innovatieve dienstverlening aan de consument), de opleiding Adviseur Duurzaam Wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters, de Week van de Starter (startenopdewoningmarkt.nl) en het Platform Hypotheken vanuit het ministerie van BZK. De Hypotheekshop werkt samen met de TU Delft voor de Monitor Koopwoningmarkt.