Na drie jaar nieuw hypotheekrecord

Gepubliceerd: ‐ Update:

Na een jarenlange rentedaling was er drie jaar geleden in de aanloop naar de Amerikaanse presidentsverkiezingen voor het eerst weer sprake van een stijging van de rente. Dat zorgde in november 2016 voor een hausse aan hypotheekaanvragen. Ditmaal lijkt de vrees dat de hypotheekrente zal stijgen veel minder groot dan toen, hoewel het aantal mensen dat hun hypotheek wil oversluiten momenteel wel flink toeneemt (in november 1 op 4, blijkt uit cijfers van De Hypotheekshop). Desondanks bereikte november 2019 een nieuw aanvraagrecord met 46.000 hypotheekaanvragen (via HDN, gemeten sinds 2011). Ook de maand ervoor -oktober- telde een zeer hoog aantal aanvragen (44.000) en maakt de top drie vol. Landelijke cijfers tonen dat de toename voornamelijk wordt veroorzaakt door consumenten van 50 jaar en ouder. Maar ook de huizenmarkt trekt aan, zo blijkt uit de stijging van de gemiddelde aangevraagde hypotheek.

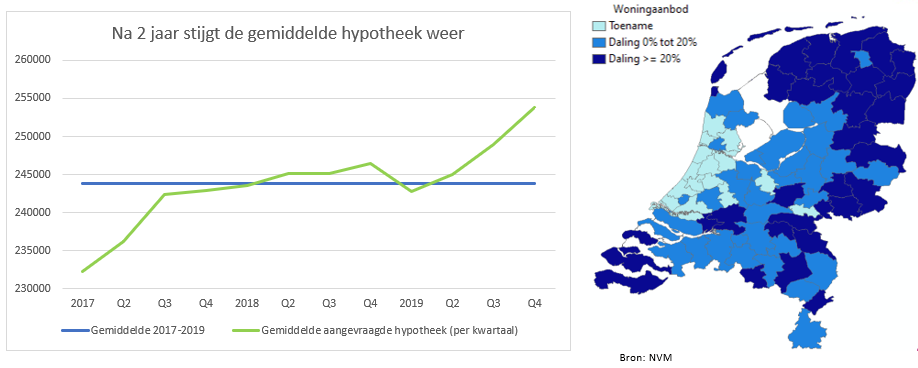

Gemiddelde hypotheek stijgt verder na een stagnatie van twee jaar

Hoewel de huizenprijzen de afgelopen jaren lokaal soms met meer dan 10% per jaar stegen, was dat niet direct terug te zien in de gemiddelde hoogte van hypotheken die werden aangevraagd. Die schommelde twee jaar lang (tussen het derde kwartaal 2017 en het tweede kwartaal 2019) rond de 245.000 euro (volgens HDN) en ging niet mee met de huizenprijzen, in de hand gewerkt door de afname van het aantal woningtransacties en een toename van oversluitingen en verhogingen. Mogelijk ook dat de snelle stijging van de huizenprijzen -en de toegenomen overwaardes- de aangevraagde hypotheeksom van doorstromers in deze periode drukte.

Sinds juni van dit jaar is de gemiddelde hypotheek weer gaan stijgen. De stijging lijkt in het vierde kwartaal door te zetten (gemiddeld bijna 254.000 euro). Oorzaak hiervoor zou de toename van het koop staande woningaanbod kunnen zijn, zoals de NVM die signaleerde in de cijfers over het derde kwartaal van dit jaar. Wellicht omdat mensen op het hoogtepunt van de markt willen verkopen, en niet langer willen wachten met verhuizen. Daarnaast kan het een signaal zijn dat de stijging van de huizenprijzen afremt.

Het Kadaster ziet al langer een stijging van de gesloten hypotheeksom: zij hanteert echter een andere definitie, waarin naast het hypotheekbedrag onder meer ook de overbrugging meetelt.

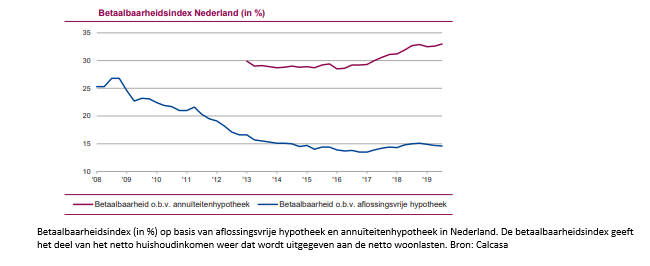

Betaalbaarheid hypotheeklasten stabiliseert én verslechtert

Het beeld bestaat dat door de gedaalde hypotheekrente de hypotheeklasten van de meeste mensen de laatste jaren lager zijn geworden. Dat gaat inderdaad grotendeels op voor mensen met een (gedeeltelijk) aflossingsvrije hypotheek, zo blijkt uit de betaalbaarheidsindex van Calcasa. De laatste vijf jaar is de betaalbaarheid gelijk gebleven, omdat de stijgende woningprijzen worden gecompenseerd door dalende hypotheekrentes en in mindere mate door stijgende inkomens. Mensen die echter na 2013 voor het eerst een woning hebben gekocht, hebben juist te maken met een verslechterde betaalbaarheid. De oorzaak voor dit verschil ligt in de volledige aflosverplichting die per 1 januari 2013 is ingevoerd voor nieuwe hypotheken. In de meeste gevallen gaat het dan om een annuïteitenhypotheek.

Geldverstrekkers sorteren voor op het nieuwe seizoen

Hoewel het najaarsseizoen in hypothekenland ten einde loopt, lijkt het nieuwe seizoen bij een aantal aanbieders al weer aanstaande. Bij MUNT, Florius, Obvion, NIBC en Lloyds is het immers vanaf deze week al mogelijk een voorlopige offerte (renteaanbod) aan te vragen op basis van de (NHG)-normen 2020. De bindende offerte kan wel pas in 2020 worden opgemaakt. De verwachting is dat ABN AMRO deze mogelijkheid ook gaat bieden, net als vorig jaar. Per 1 januari stijgt de NHG-grens naar 310.000 euro.

Mogelijk als gevolg hiervan verlaagden enkele geldverstrekkers vorige week hun (NHG)-tarieven, waardoor de hypotheekrente, na twee weken waarin de rente gelijk bleef, weer daalde. Vooral Allianz en Hypotrust Woon Bewust verlaagden hun tarieven fors. Met 1,78% bereikte het totaalgemiddelde zoals zo vaak dit jaar weer een nieuw laagterecord.

Ook de gemiddelde duur waarop consumenten hun hypotheekrente vastzetten, bereikte een nieuw record. In november bedroeg deze 17,4 jaar. De belangrijkste rentevaste periode in Nederland is momenteel 20 jaar vast met een aandeel van 53% in november. Op ruime afstand gevolgd door 10 jaar (24%) en 30 jaar (11%) vast.

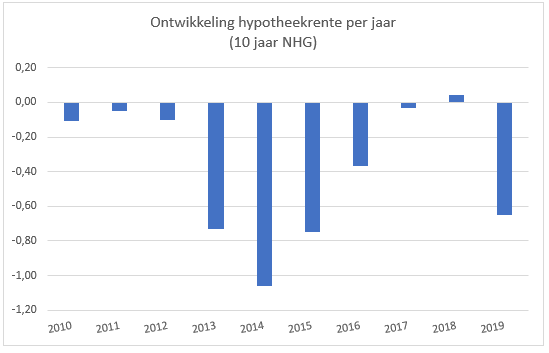

Een decennium waarin de rente eigenlijk alleen maar is gedaald

Tot nog toe is de hypotheekrente in 2019 in geen enkele week omhoog gegaan. Het totaalgemiddelde bleef in 14 weken gelijk en daalde in maar liefst 34 weken. Vooral in het derde kwartaal daalde de hypotheekrente heel hard.

In vergelijking met de negen jaar hiervoor (op basis van 10 jaar met NHG), is de daling dit jaar weliswaar fors, maar niet uitzonderlijk. De periode 2013-2015 overtreft de daling van dit jaar.

In de laatste tien jaar is er maar één jaar geweest (2018) waarin de rente is gestegen (+0,04%). In totaal is de hypotheekrente dit decennium met bijna 4% gedaald, vanaf gemiddeld 5,05% eind 2009 naar 1,24% op dit moment. In historisch perspectief gezien is een dergelijke daling vaker voorgekomen: ook in de jaren tachtig en negentig daalde de hypotheekrente per saldo fors.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.

Meer weten over de actuele hypotheekrente? Bekijk de dagelijkse standen van de hypotheekrente.

Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?