Luidt minister Hoekstra het einde in van Radar en Kassa?

Gepubliceerd: ‐ Update:

Begin dit jaar stuurde minister van Financiën Hoekstra een brief naar de Tweede Kamer over het vervolg op de evaluatie van het provisieverbod dat vorig jaar werd uitgevoerd. Een van de conclusies was dat de toegankelijkheid van advies onder het provisieverbod niet is verminderd. Wel lijken consumenten de kosten van advies te onderschatten. De minister benadrukte in de brief verder het belang van klantgerichte advisering. Toezichthouders AFM en DNB verleggen momenteel hun focus van de kwaliteit van het advies bij afsluiten naar het onderhoud van financiële producten. Bij hen bestaat de overtuiging dat het voor de consument van groot belang is dat op complexe financiële producten passend onderhoud plaatsvindt. Daarmee is deze voorbereid op toekomstige ontwikkelingen, zoals betaalbaarheid van de hypotheek bij pensionering. De Hypotheekshop onderschrijft het belang van onderhoud op financiële producten, tegelijk constateren we dat er wel enkele punten zijn om rekening mee te houden bij het vormgeven van de nazorg.

Omleiding nazorg

Het intermediair heeft volgens de toezichthouders een verantwoordelijkheid bij de nazorg, vanwege haar dominante positie op de hypotheekmarkt (60%-80%). Des te opmerkelijker dat het intermediair op dit ogenblik niet direct wordt betrokken bij het organiseren van dat onderhoud in het kader van ‘aflossingsblij’. Een belangrijke reden voor de toezichthouders lijkt de geringe bereidheid bij consumenten te zijn om te betalen voor advies, waardoor die de neiging hebben advies te mijden. De toezichthouders hebben er daarom voor gekozen om de aanbieders verantwoordelijk te maken voor het onderhoud van door hen geleverde producten. Bovendien valt het kosteloze (sturende) contact dat deze hebben met de consument niet onder ‘advies’ maar onder ‘informeren’ en het geven van handelingsperspectief.

Grijze gebieden zorgplicht

Omdat het onderscheid tussen informeren en adviseren in de praktijk flinterdun is, lijkt de vraag gerechtigd wie de zorgplicht van het intermediair overneemt als die buiten het beheer wordt gehouden. Verschil in interpretatie van de privacywetgeving door juristen van aanbieders lijkt bovendien het delen van de benodigde gegevens (leningdata, correspondentie, situatie van de klant) met het intermediair in de weg te staan. Dit belet het intermediair in het uitvoeren van nazorg. Tot slot blijkt er geen sprake van een level playing field als het intermediair op grond van de Wft voor mutaties een (verkort) adviestraject moet volgen, waarvoor zij uiteraard kosten in rekening brengt. Deze verplichting geldt evenwel niet voor aanbieders. Consumenten worden hierdoor als het ware gestimuleerd om af te zien van advies.

Structurele nazorg alleen in samenwerking tussen wetgever, aanbieders en intermediair

Het is een goede ontwikkeling dat er is begonnen met het inbedden van de uitvoering van de nazorg. Consumenten zijn gebaat bij goede nazorg: denk aan maatschappelijke ontwikkelingen en issues als aflossingsvrij, verduurzaming en vergrijzing. Zolang de onduidelijkheid op een aantal vlakken echter blijft bestaan, is een succesvolle implementatie niet mogelijk. Daarnaast dient het begrip ‘nazorg’ inhoudelijk nog nader te worden gedefinieerd. Als de gewenste nazorg daarentegen in samenwerking tussen wetgever (minister van Financiën, Autoriteit Persoonsgegevens), aanbieders en intermediair wordt ingericht – met een advieszorgplicht voor het intermediair en een bemiddelings-/beheerzorgplicht plus informatieverplichting richting het intermediair voor de aanbieder – is de nakoming gewaarborgd en zijn de verantwoordelijkheden over en weer helder. Het gevolg zal verder zijn dat consumenten niet meer worden teleurgesteld in hun verwachtingen over de te ontvangen nazorg, waardoor het aantal geschillen afneemt. En dat zullen ook de consumentenprogramma’s een goede ontwikkeling vinden.

Gerelateerd artikel

Onduidelijkheid over nazorg dupeert de consument

Geldverstrekkers zetten een tandje bij

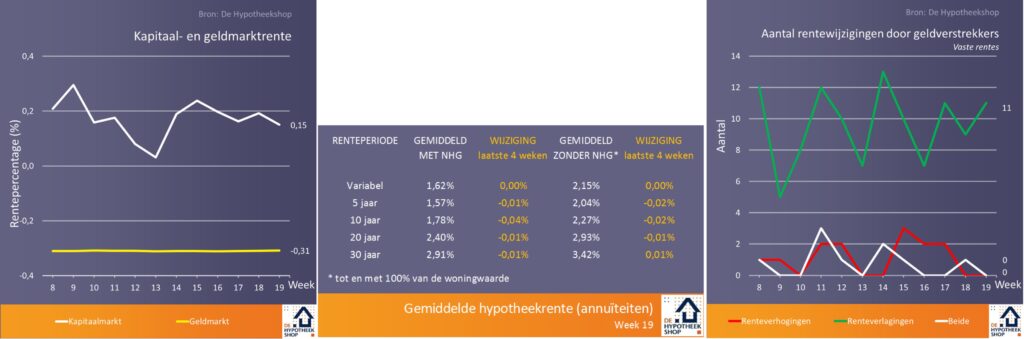

De handelsoorlog tussen Amerika en China heeft weer de volle aandacht van beleggers: president Trump dreigde vorige week via Twitter met maatregelen, als China niet goed genoeg zou meewerken aan het oplossen van het onderlinge handelsconflict. Aan het eind van de week werden tevens de importtarieven op Chinese goederen als telefoons, speelgoed en kleding verhoogd. Als gevolg van de onrust daalde de rente op de kapitaalmarkt, de graadmeter voor de hypotheekrente.

Terwijl het in februari en maart de (groot)banken waren die de rente verlaagden, zijn de laatste weken andere aanbieders wat actiever. NN, asr, Merius, Venn, NIBC en de Duitse Volksbank Emmerich Rees verlaagden zelfs voor de tweede opeenvolgende week hun tarieven. NIBC voerde op onder meer 10 jaar vast (NHG) een forse verlaging door (-0,30%).

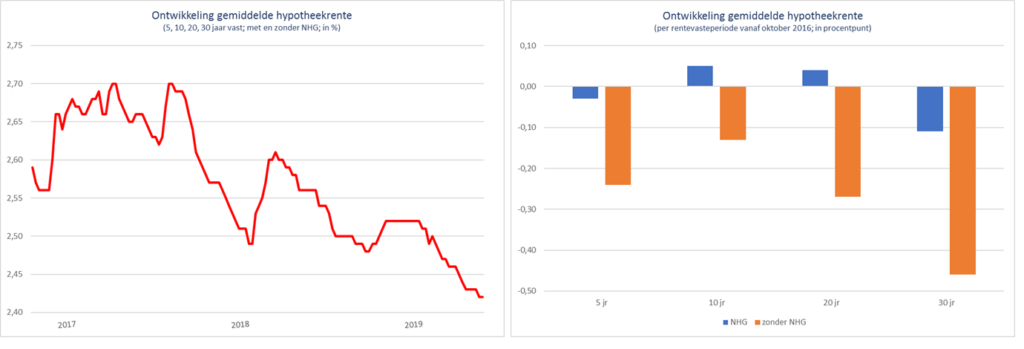

Daling hypotheekrente sinds 2016 buiten NHG om

In oktober 2016 bereikte de hypotheekrente een historisch laagtepunt (2,56%). Toen rond de Amerikaanse presidentsverkiezingen de rentes begonnen op te lopen, hadden maar weinig mensen kunnen bevroeden dat de daling van de hypotheekrente nog niet ten einde was. Ruim tweeëneenhalf jaar later is de hypotheekrente echter opnieuw op een laagtepunt beland (2,42%). Als we de verandering in de hypotheekrente nader analyseren, dan zien we de daling voornamelijk bij de tarieven zonder NHG (10 en 20 jaar vast met NHG zijn in deze periode zelfs iets gestegen). Daarnaast valt op dat ’10 jaar vast’ minder is gedaald dan de andere rentevaste perioden. Beide constateringen zijn verklaarbaar door de ontwikkelingen op de woning- en hypotheekmarkt.

De laatste jaren is het aanbod op de woningmarkt van huizen tot 250.000 euro – het segment van de NHG – hard teruggelopen. Mede omdat de concurrentie op NHG-hypotheken groot was, hebben veel geldverstrekkers hun focus daarom verlegd naar hypotheken zonder NHG. Door de gunstige economische ontwikkeling is het risico van aanbieders afgenomen en konden de rentes zonder garantie flink dalen. Daarnaast is het belang van de lange renteperioden als 20 en 30 jaar vast toegenomen ten koste van de vroegere alleenheerser 10 jaar vast, waardoor financiers hun rentebeleid hebben aangepast. Nieuwe geldverstrekkers die sinds eind 2016 actief zijn geworden op de hypotheekmarkt – Reaal, Vista, Tulp, Colibri, Jungo, Robuust – richten zich voornamelijk op deze lange renteperioden.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.