Hogere NHG-grens waarschijnlijk vanaf december al beschikbaar

Gepubliceerd: ‐ Update:

Jaarlijks maken de Nationale Hypotheek Garantie en het ministerie van Binnenlandse zaken rond 1 november de leennormen voor het nieuwe jaar bekend. Het Centraal Planbureau heeft voor volgend jaar een gemiddelde loonstijging van 2,9% voorspeld. Hierdoor neemt de leencapaciteit van vooral de hogere inkomens wat toe. Voor mensen die er volgend jaar niet in inkomen op vooruitgaan, blijft de leencapaciteit min of meer gelijk. Starters zullen ook volgend jaar in een lastige positie blijven verkeren. De NHG-borgtochtprovisie gaat weliswaar iets omlaag -van 1% naar 0,9%- maar het voordeel daarvan beperkt zich tot maximaal 307 euro.

De minister ging niet akkoord met het wetsvoorstel van eind vorig jaar om de NHG-kosten voortaan mee te kunnen financieren in de hypotheek. Er werd vorige week een ander wetsvoorstel ingediend waarin wordt gepleit voor het afschaffen van de overdrachtsbelasting voor starters. Beleggers op de woningmarkt zullen volgens dit voorstel juist een hogere overdrachtsbelasting gaan betalen: 10%. Doorstromers blijven 2% betalen. Het verhogen van de maximale koopsom met NHG -tot 290.000 euro en zelfs 307.400 euro als er voldoende energiebesparende maatregelen worden aangebracht- kan gunstig uitpakken voor huizenkopers en oversluiters. Zij kunnen waarschijnlijk net als vorig jaar al vanaf begin december bij een aantal geldverstrekkers een offerte (renteaanbod) ontvangen gebaseerd op de leennormen 2019. Er dient dan met het bindend aanbod en passeren gewacht te worden tot het nieuwe jaar. Dit is overigens ook het geval bij hypotheekaanvragen zonder NHG waarbij gebruikt gemaakt wordt van de aangepaste Nibud-normen.

Mogelijk lagere hypotheekrente door de opgebouwde waarde in de spaarhypotheek

Obvion biedt nieuwe en bestaande klanten vanaf 1 november de keuze om hun opgebouwde spaarwaarde te gebruiken om in een lagere tariefgroep te komen (‘salderen’). Er zijn meer geldverstrekkers die deze optie kennen, al is de combinatie met een automatisch meedalende rente (‘looptijdrente’) bijzonder. Omdat bij (bank)spaarhypotheken de hypotheekrente en de spaarpremie zijn gekoppeld, leidt een lagere rente wel tot een hogere premie. Dit heeft invloed op de totale (netto) maandlasten. Vanwege de looptijdrente kan salderen extra gunstig uitpakken. De gemaakte keuze geldt voor de hele hypotheek en is definitief.

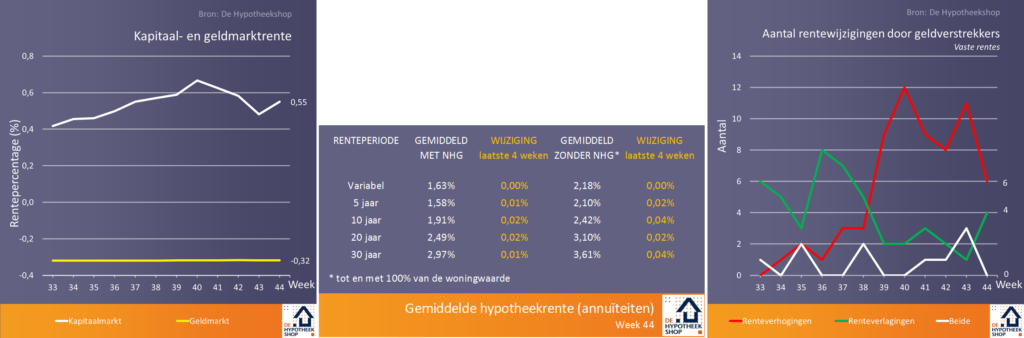

Stijging van de hypotheekrente komt tot stilstand

De voorzichtige stijging die de hypotheekrente sinds half september vertoonde, is alweer tot stilstand gekomen. Oorzaak hiervoor is de dalende kapitaalmarktrente van de afgelopen weken, met name als gevolg van de Italiaanse begrotingsperikelen. Vanaf dinsdag kondigden enkele regiepartijen en verzekeraars zelfs al weer verlagingen aan van hun rentetarieven. De hypotheekrente volgt de rente op de kapitaalmarkt over het algemeen met een vertraging van een paar weken. Centraal Beheer voerde forse verlagingen door op de lange rentevaste perioden. De actiekorting van Rabobank op 20 jaar vast werd niet verlengd. Argenta introduceerde een 12-jaars tarief en lijkt daarmee het succesvolle voorbeeld te volgen van ING, dat in het voorjaar een actietarief voerde op deze ongebruikelijke renteperiode. Hypotrust Comfort voerde op dezelfde renteperiode een flinke verlaging door. Hiermee willen deze aanbieders de zware concurrentie op 10 jaar vast aangaan. Sinds twee weken is de gemiddelde renteperiode in de hypotheekaanvragen plots gedaald, waarschijnlijk vanwege de relatieve toename van vijftig plussers. Mogelijk dat de stijging van de hypotheekrente heeft gezorgd voor een toestroom van oversluiters, hoewel vierde kwartalen altijd meer oversluitaanvragen laten zien. Aan het eind van de week steeg de kapitaalmarktrente licht na positieve signalen over een op handen zijnd handelsakkoord tussen China en Amerika.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.