Geen paniek! Maar ook jouw geldverstrekker stopt ermee

Gepubliceerd: ‐ Update:

Consumenten sluiten hun hypotheek in de regel voor 30 jaar, en in geval van een aflossingsvrije hypotheek, mogelijk zelfs langer. Velen van hen zullen, zonder dat ze oversluiten of doorverhuizen, toch in de loop van de tijd bij een andere geldverstrekker terecht komen dan waar ze begonnen. Overnames en fusies (Postbank met ING, Delta Lloyd door NN), faillissementen (Fortis Bank) of het stopzetten van hypotheekactiviteiten (Generali, Erasmus, Reaal in het verleden) kunnen de oorzaak zijn dat een hypotheekportefeuille wordt overgedragen aan een andere geldverstrekker. De consument hoeft daarbij zeker niet slechter af te zijn, want de voorwaarden waaronder de hypotheek was verstrekt, dienen door de nieuwe geldverstrekker te worden gerespecteerd.

Dat zou wel het geval kunnen zijn bij geldverstrekkers die hun hypotheekactiviteiten staken en de portefeuille zelf in beheer houden of verkopen. Vaak komt de hypotheekrente wat hoger te liggen dan het gemiddelde in de markt en wordt de rente minder frequent aangepast. De AFM maakt hier tegenwoordig met nieuwe toetreders afspraken over. Maar niet alleen het rentebeleid, ook de mate van innovatie (bijvoorbeeld faciliteren van rentemiddeling) en het verstrekkingsbeleid (Kan de hypotheek nog worden verhoogd? Of alleen voor de eigen woning?) kunnen worden geraakt door de beslissing om geen nieuwe hypotheken meer te verstrekken. Soms geldt de eis dat de verhoging in minder dan 30 jaar wordt afgelost, dat kan echter negatieve gevolgen hebben voor iemands leencapaciteit op basis van het inkomen.

Omdat over deze punten geen afspraken gemaakt (kunnen) worden, is het daarom belangrijk de situatie van deze bestaande klanten in het oog te houden. Andere geldverstrekkers zouden zich tevens welwillend moeten opstellen bij de oversluitwensen van consumenten met een goed betalingsverleden. De financieringsregels voor hypotheken bieden hiervoor de ruimte. Want ook in de toekomst zullen er aanbieders zijn die hun activiteiten stopzetten.

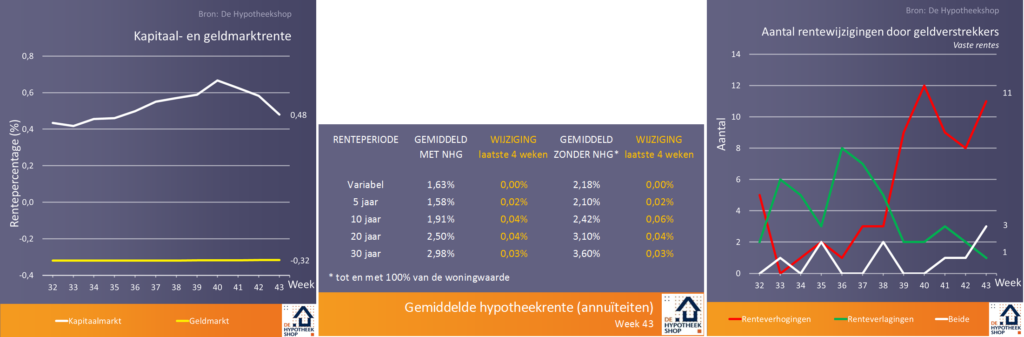

Onzekerheid neutraliseert afbouw opkoopprogramma

In twee weken tijd is de graadmeter voor de hypotheekrente, de rente op de kapitaalmarkt, bijna twee tienden gezakt. Er is veel onrust op dit moment, denk aan de Italiaanse begrotingsperikelen, afnemende economische groei in Europa en de vrees voor een harde Brexit. Wat opvalt is dat ondanks de afbouw van het opkoopprogramma van de ECB – met ingang van januari 2018 verlaagd van 60 naar 30 miljard euro per maand, en sinds oktober verder teruggebracht naar 15 miljard – de gemiddelde kapitaalmarktrente in 2018 niet veel hoger ligt dan in 2017 (0,60% om 0,52%). ECB-president Draghi bevestigde donderdag dat het programma vanaf januari 2019 zal worden stopgezet, waarbij alleen de gelden van aflopende obligaties opnieuw zullen worden geïnvesteerd. Mocht de kapitaalmarktrente op deze stand blijven staan, dan zullen geldverstrekkers de hypotheekrente naar verwachting de komende tijd niet verder gaan verhogen.

Wijzigen hypotheekrentes binnenkort per dag?

Ook afgelopen week was de trend van relatief veel, kleine rentewijzigingen weer zichtbaar. Het aanpassen van de rentes verwordt steeds meer tot schaken met hypotheekrentes, waarbij elke geldverstrekker bezig is om in de gewenste categorieën (NHG, 60% tot 80% van de woningwaarde, 10 of juist 20 jaar vast) in de rentelijstjes zo gunstig mogelijk voor de dag te komen. Zeker de regiepartijen spelen daarbij meerdere keren per maand, of zelfs per week, in op de actuele rentesituatie. Het lijkt daarbij steeds meer de kant op te gaan van de premies bij verzekeringen. Zoals bijvoorbeeld bij autoverzekeringen, maar ook de bij hypotheken veel gesloten overlijdensrisicoverzekeringen waar leeftijd, rookgedrag en hoogte van de dekking belangrijke variabelen zijn. Onlangs heeft een grote levensverzekeraar een eigen premieserver in gebruik genomen, waarbij desgewenst dagelijks de ORV-premies in de verschillende segmenten kunnen worden aangepast. Door de koppeling van deze premieserver met bijna alle hypotheeksoftwarepakketten zijn de aanpassingen direct doorgevoerd. Door de nog steeds toenemende concurrentie en de toestroom van beleggers in hypotheken, zal ook bij de hypotheekrente de frequentie waarin wijzigingen worden aangebracht verder oplopen. En mogelijk dat geldverstrekkers op termijn er dan toe over gaan om met eigen renteservers te gaan werken, zodat ze op dagbasis hun rentetarieven kunnen aanpassen.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.