Betalen van rijbewijs en collegegeld volstaat niet meer

Gepubliceerd: ‐ Update:

Er is een toename merkbaar van ouders die hun kroost financieel helpen bij de koop van hun eerste woning. Dat blijkt uit een peiling onder de hypotheekadviseurs van De Hypotheekshop. Met name het schenken neemt toe (volgens 95% van de respondenten), maar het verstrekken van een lening volgt als goede tweede (47%). Zowel bedragen tot 15.000 euro als bedragen van 50.000 euro en meer komen daarbij veelvuldig voor. Er lijkt sprake van een landelijke trend. Schenkingen in de provincies Noord-Holland en Utrecht zijn wel vaak hoger (30.000 euro of meer): daarvoor zijn ouders zelfs bereid om de eigen hypotheek te verhogen, hoewel dat financieel niet altijd haalbaar blijkt. De reden van de toename van ouders die hun kinderen willen helpen is uiteraard de krappe huizenmarkt, waarbij de alternatieven zijn om langer thuis te blijven wonen of een huurwoning met hogere maandelijkse woonlasten. Kinderen met ouders zonder die financiële ruimte hebben veelal ook een studieschuld opgebouwd die hen belemmert bij het kopen. Daardoor kunnen starters nu grofweg ingedeeld worden in drie groepen: degenen die kopen met spaargeld, degenen die kopen met een schenking en starters die willen kopen maar waarbij het niet lukt.

Dure huur en een studieschuld

Zeker voor alleenstaande starters is het aanbod momenteel op veel plaatsen zeer klein, waarbij er al snel een bruto jaarinkomen benodigd is van 40.000 euro om iets te kunnen kopen. Zonder voldoende eigen geld vissen starters bovendien achter het net, omdat ze niet mee kunnen doen in de (over)bieding op een woning. Sommige starters blijven daarom langer thuis wonen. Mede door de prijsstijgingen en hun schuld bij DUO zien ze hun kansen op een koopwoning somber in. Wrang is dat ze met een studieschuld wel mogen (moeten) huren voor 900-1.100 euro per maand, maar geen hypotheeklasten mogen dragen van bijvoorbeeld 750 euro. Niet alleen bouwen ze daardoor minder vermogen op (minder ruimte om te sparen, geen aflossing en overwaarde), ze krijgen ook te maken met jaarlijkse huurverhogingen. Een verdere verlaging van de maximale hypotheek naar 90% van de woningwaarde, waar De Nederlandsche Bank voorstander van is, zou de deur naar een koopwoning voor nog meer starters dicht gooien.

Slecht de grenzen tussen huren en kopen

Omdat andere vormen van ouderlijke steun als borgstelling of garant staan vanwege strikte regels vaak niet mogelijk blijkt, lijkt de oplossing voor veel starters te zitten in het slechten van de grenzen tussen huren en kopen. Starters hebben er baat bij als de starre manier van toetsen per koker (sociale en vrije huursector, koopwoningen) wordt vervangen door één die breder kijkt. Daarin zou bijvoorbeeld rekening kunnen worden gehouden met het betalingsverleden en de ruimte die starters hebben om de eerste jaren meer af te lossen. Er zou daarnaast ingezet kunnen worden op mengvormen van huur en koop, waarbij starters binnen de huur sparen voor de kosten koper. Laten we voorkomen dat de hulp van ouders voor veel starters straks de enige sleutel tot een koopwoning is.

Klik hier voor de resultaten van het onderzoek

Top 3 gekozen rentevaste perioden steeds éénzijdiger

Door de sinds augustus toegenomen populariteit van 20 jaar vast, kan de top 3 van dit jaar eigenlijk niet meer veranderen: 20 jaar is de meeste gekozen periode (42%) in Nederland, gevolgd door 10 jaar (33%) en 30 jaar vast (11%). De top 3 is dus niet veranderd ten opzichte van vorig jaar, hoewel 20 jaar de voorsprong wel wat aan het vergroten is (2018: 40%). Sinds 2015 ligt het aandeel van de top 3 renteperioden jaarlijks tegen de 90% van alle nieuwe hypotheekaanvragen (via HDN). Met de brede marktverwachting dat de hypotheekrente de komende jaren laag zal blijven, lijkt de top 3 voorlopig minder afwisselend te gaan worden dan de afgelopen jaren het geval was.

Het aandeel van de voorheen populaire korte rentevaste perioden zoals 5 jaar vast en variabel, is momenteel minimaal. Variabel is inmiddels zelfs ingehaald door 1 jaar vast. Hoewel het slim had kunnen zijn om in een dalende rentemarkt te kiezen voor een korte renteperiode, blijft het aandeel van ‘kort’ mede door de voorgeschreven regelgeving voor de inkomenstoetsing sterk achter bij die van ‘lang’. Tot slot is het bijzonder dat het middellange 15 jaar vast maar niet lijkt aan te slaan. De gemiddelde rente op 15 jaar vast (NHG) bedraagt op dit ogenblik 1,58%. De extra vijf jaar ten opzichte van 10 jaar vast zijn relatief duur, in vergelijking met de extra tien jaar bij 20 jaar vast.

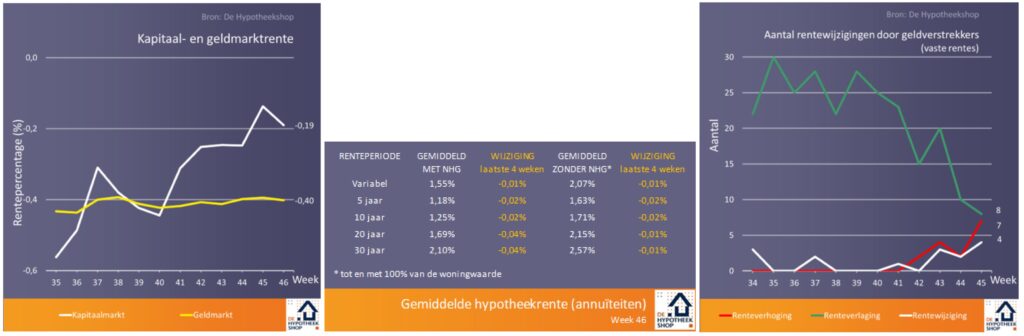

De hypotheekrente stabiliseert

Het aantal hypotheekaanvragen ligt momenteel zeer hoog (ruim 11.000 per week). Verschillende adviseurs verzuchten dat ze het nog nooit zo druk hebben gehad. Dat zou best wel eens kunnen kloppen. De laatste twee weken komen in de top 5 van weken met het hoogste aantal hypotheekaanvragen sinds de start van de meting in 2011. Opmerkelijk is nu dat er zowel geldverstrekkers zijn die hun tarieven verhogen, als die de hypotheekrente verlagen. Bij ABN Amro en label Florius eindigden vorige week de rente-actie op aflossingsvrij. Rabo en SNS verlaagden juist hun tarieven. Per saldo daalde het totaalgemiddelde (1,79%) daarom voor het eerst in 21 weken niet verder. Naast het naderende einde van het hypotheekseizoen, lijken de komende weken de ontwikkelingen rond de handelsoorlog en de Brexit van belang voor de hypotheekrente.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.

Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?