Betaalrekening (PSD2) goede aanvulling op de BKR

Gepubliceerd: ‐ Update:

Ruim 10 miljoen mensen staan geregistreerd bij het BKR (het Bureau Krediet Registratie) vanwege een krediet. Dit aantal is de laatste jaren toegenomen doordat ook roodstanden, telefoonkredieten en private (auto) lease contracten werden toegevoegd aan het register. Het doel van het BKR is het behoeden van consumenten voor te zware financieringen. De positie van consumenten is daarbij verbeterd. Niet alleen is inzage in het register eenvoudiger en kosteloos geworden, ook is de procedure voor het aankaarten van mogelijk (on)terechte registraties duidelijker (middels de ‘Handreiking Belangenafweging’). Ondanks deze verbeteringen blijft het BKR in de praktijk regelmatig voer voor discussie. We geven een overzicht.

Registratie zakelijke kredieten en verhuurhypotheken

Het BKR heeft sinds 1 februari twee registraties gewijzigd. Allereerst wordt een zakelijk krediet voor een bedrijf opgenomen als dat meer bedraagt dan 1.000 euro en er sprake is van persoonlijke aansprakelijkheid bij de ondernemer. Ten tweede wordt een hypotheek, die de klant heeft afgesloten voor een woning voor de verhuur of voor een recreatiewoning, bij het aangaan van de lening geregistreerd bij het BKR. Hierdoor kan een verhuurhypotheek gevolgen hebben voor de aanvraag van toekomstige nieuwe leningen. Inkomsten uit verhuur kunnen echter, afhankelijk van de geldverstrekker, worden meegenomen in de beoordeling. Het BKR registreert reguliere woninghypotheken alleen na een achterstand van drie maanden.

Overige schulden en achterstanden, roodstanden

Niet alle schulden en achterstanden staan in het BKR opgenomen. Bekendste voorbeeld zijn de studieleningen, maar ook leasemaatschappijen die niet zijn aangesloten bij het Keurmerk Private Lease melden hun nieuwe contracten niet. Daarnaast worden ook achterstanden bij de fiscus, zorgverzekeraar, energiemaatschappij of woningcorporatie niet geregistreerd. Hierdoor bestaat de kans op (onbewuste) verzwijging, wat risico’s heeft voor nieuwe kredietverstrekking. Daarentegen telt een roodstand wel mee, wat tot onbegrip leidt omdat veel mensen die mogelijkheid alleen gebruiken als vangnet als ze een keer niet rondkomen. Deze is eenvoudig uit én vervolgens weer aan te melden als er eenmaal is gepasseerd bij de notaris.

Herstelde achterstanden 5 jaar zichtbaar, hoogte toetslasten

Ook de duur dat ingelopen betalingsachterstanden zichtbaar blijven (maar liefst vijf jaar), en vaak een reden vormen om financieringsaanvragen af te wijzen, kan niet op ieders begrip rekenen. Tot slot leidt de hoogte van de toetslast van een geregistreerd krediet ook vaak tot discussie. Dat geldt niet alleen voor studieleningen, maar ook voor persoonlijke leningen. Door met een te hoge maandlast te rekenen -in plaats van met de werkelijke, lagere maandlast- duperen geldverstrekkers consumenten. Dat geldt in het bijzonder voor bestaande hypotheekklanten die minder alternatieven hebben.

Betaalrekening (PSD2) goede aanvulling op de BKR

In de nabije toekomst zou het beschikbaar komen van het betalingsgedrag door de inwerkingtreding van PSD2 -overigens alleen na toestemming van de consument- een goede aanvulling kunnen zijn op de registraties bij het BKR. Veel van de huidige open eindjes zouden met inzage in het betalingsverleden een heel stuk kunnen worden verholpen. Dat zou de kredietverstrekking ten goede komen, wat zowel in het belang van de consument als die van de aanbieders is.

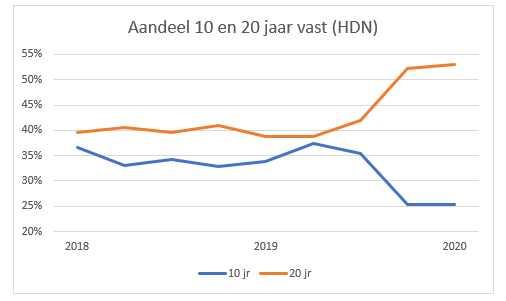

Succes 20 jaar vast verklaard

Sinds twee jaar heeft 20 jaar vast het stokje overgenomen van 10 jaar vast als populairste renteperiode. Een belangrijke reden daarvoor is uiteraard de steeds verder dalende rente, waardoor de hypotheektarieven op een erg laag niveau zijn komen te liggen. Dat blijkt ook als we het statistisch verband bepalen tussen de gemiddelde hypotheekrente op 20 jaar vast (op dit moment 1,60% met NHG) en de gemiddelde renteperiode (ruim 17,3 jaar). Dat verband blijkt over de periode 2018 tot afgelopen week zeer sterk te zijn (correlatie 0,61). Toch is de hoogte van het 20-jaars tarief niet de belangrijkste voorspeller van de gekozen renteduur. Het afgenomen renteverschil tussen 10 en 20 jaar vast (op dit moment 0,40%) blijkt namelijk een nog sterkere verklaring (correlatie 0,72) te geven. Hierdoor is het verschil in maandlasten in de meeste gevallen teruggelopen tot enkele tientjes per maand.

Waarom 30 jaar vast minder populair is

Met deze resultaten is eveneens te verklaren waarom 30 jaar vast in dezelfde periode niet verder in populariteit is gestegen. Het gemiddelde renteverschil tussen 10 en 30 jaar vast (op dit ogenblik 0,39%) is weliswaar kleiner geworden (-0,09%), maar dat is minder dan waarmee het renteverschil tussen 10 en 20 jaar vast is afgenomen (-0,21%). Daarbij komt dat sommige consumenten de keuze voor 30 jaar vast bij een annuïteitenhypotheek een vorm van oververzekeren vinden. Na 20 jaar resteert er immers minder dan de helft van de oorspronkelijke hoofdsom, waardoor een eventuele renteverhoging slechts beperkte impact heeft op de hoogte van de maandlasten. Ook de lange duur van deze renteperiode speelt waarschijnlijk een rol. In de leeftijdsklassen 20 -29 jaar en 50-64 jaar kiezen consumenten het vaakst voor de langste renteperiode. Na 65 jaar neemt het aandeel echter snel af.

Rentekorting energiezuinige woningen belangrijke stimulans

Deze weekintroduceert Obvion een rentekorting in verband met duurzaamheid. De korting bedraagt 0,05% en is mogelijk voor zowel consumenten met een nieuwbouwwoning als met een bestaande woning. Hiermee kennen alle hypotheeklabels via Rabobank (Rabo, Obvion en Vista) een duurzaamheidskorting. Ook ABN Amro / Florius (met uitzondering van zelfbedieningslabel Moneyou) en Attens bieden een dergelijke rentekorting, naast uiteraard de groene banken Triodos en ASN. Tot slot kent NN een rentekorting voor nieuwbouwwoningen. De rentekorting voor energiezuinige woningen past in een trend: voor de komende maanden zijn reeds meerdere nieuwe groene hypotheeklabels aangekondigd. Korting op de rente kan een stimulans zijn voor consumenten om over te gaan tot verduurzaming van een woning. Wel is deze alleen beschikbaar voor woningen met minimaal energielabel A. Wellicht dat in de toekomst ook rentekortingen kunnen worden ontwikkeld voor huizenkopers/-eigenaren die hun woning van bijvoorbeeld label G naar een C brengen. Hiermee ontstaat een stimulans voor een grotere groep mensen dan alleen die met een energiezuinige woning.

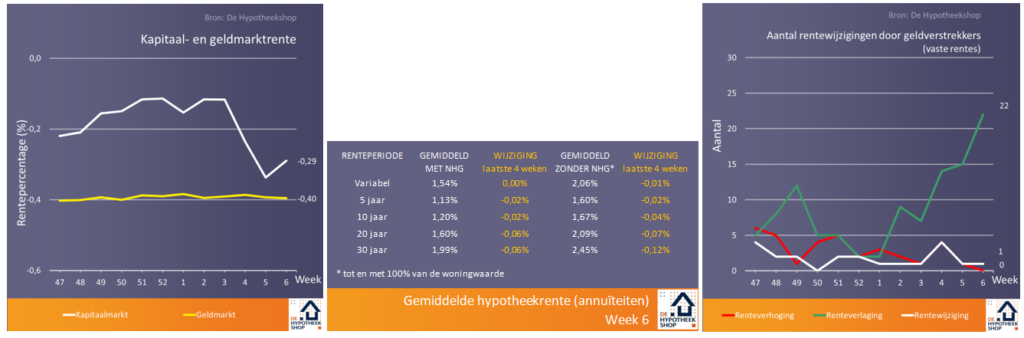

Hypotheekrente blijft dalen

Het aantal renteverlagingen door geldverstrekkers loopt de laatste weken flink op. Vorige week telden we er meer dan 20, waaronder diverse grotere verlagingen (tot 0,15%). Opvallend is dat belangrijke aanbieders als ING, SNS, ABN Amro, Florius en Aegon voor de tweede week op rij hun tarieven aanpasten. Door alle verlagingen bereikte de hypotheekrente voor de vijfde keer in de laatste zes weken een nieuw laagterecord (totaalgemiddelde* 1,72%).

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Erkend adviseur Duurzaam wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.