Wijzigingsvoorstel hypotheekregels 2020 lost bestaande knelpunten niet op

Gepubliceerd: ‐ Update:

Jaarlijks kan er in de zomermaanden worden gereageerd op het wijzigingsvoorstel van het Ministerie van Financiën op de hypotheekregels voor het komende jaar. Deze week sluit de consultatie voor 2020. In het wijzigingsvoorstel voor de ‘Tijdelijke regeling hypothecair krediet’, zoals de officiële benaming luidt, zijn vooralsnog geen grote aanpassingen opgenomen. Hoewel de afgelopen jaren enkele knelpunten zijn verholpen, lopen consumenten in de praktijk nog altijd tegen een aantal onnodige administratieve barrières aan die voortkomen uit het huidige hypotheekkader. We noemen in deze nieuwsbrief daarom enkele veel voorkomende situaties.

Tijdelijke regeling hypothecair krediet

Consultatie van de concept-wijzigingsregeling hypothecair krediet 2020

Senioren

* Voorheen was het moment waarop iemands AOW en diens pensioen ingingen gelijk aan elkaar. Sinds een aantal jaar verschilt dit echter. Zo is de AOW-leeftijd in 2019 66 jaar en 4 maanden, maar is de pensioenleeftijd 68 jaar. Hierdoor komt het regelmatig voor dat het tijdelijk lagere inkomen tussen beide ingangsdatums een probleem vormt bij de inkomenstoetsing. Kortom, inkomen uit loon is toereikend, AOW en pensioen zijn toereikend, maar die paar maanden ertussen niet. In sommige gevallen kan het opvragen van een herberekening van het pensioeninkomen op een leeftijd van 66 jaar en 4 maanden een oplossing zijn. Dit kan echter wel een tijdrovend proces zijn, zeker als er sprake is van meerdere pensioenen. Wellicht dat voorzichtige generieke rekenregels voor het herberekenen van een pensioen, in veel gevallen de noodzaak kunnen wegnemen van het daadwerkelijk moeten opvragen van een herberekening bij een pensioenfonds.

* Er zijn ook consumenten die juist tot aan hun pensioenleeftijd willen doorwerken, waardoor er dus geen overbruggingsperiode ontstaat waarin iemand alleen AOW ontvangt. Daar zijn echter binnen de huidige hypotheekregels geen mogelijkheden voor. De AOW-leeftijd is leidend, waardoor er in die situaties een kunstmatig inkomenstekort ontstaat.

* In de praktijk geeft het oversluiten of omzetten van kleine hypotheken van oudere mensen en mensen met een uitkering regelmatig moeilijkheden. Mensen betalen soms al jarenlang een maandlast van een paar honderd euro en zouden er door de aanpassing op vooruit gaan. Een zogenaamde ‘bagatelvoorziening’ (toetsingsvrije last) ter grootte van 300 tot 400 euro -een bedrag waar zelfs geen sociale huurwoning voor kan worden bewoond- zou dan in de praktijk veel rompslomp en onzekerheid kunnen voorkomen.

Starters

* Huurders die een hoge huur betalen, maar niet een woning kunnen kopen met een lagere maandlast: deze veel voorkomende situatie leidt tot onbegrip bij consumenten. De hoge woonlasten maken het voor de huurders moeilijk om te sparen of vermogen op te bouwen. Recent is BLG met een kleine proef begonnen om voor deze zogenaamde duurhuurders via een huurverklaring toch een hypotheek mogelijk te maken. Ook Rabobank biedt mogelijkheden voor dit soort aanvragen, uiteraard mits verantwoord en onderbouwd. Onduidelijkheid over waaraan een verantwoorde aanvraag moet voldoen, maakt geldverstrekkers huiverig om deze situatie te financieren.

* In de hypotheekregels is opgenomen dat adviseurs en geldverstrekkers rekening houden met andere financiële verplichtingen (bijvoorbeeld een krediet) bij het bepalen van iemands leencapaciteit. Recent heeft de Tweede Kamer besloten dat studieleningen niet in de BKR mogen worden geregistreerd. Wellicht dat studieleningen ter verduidelijking in de Tijdelijke regeling expliciet kunnen worden genoemd -of uitgesloten- als ‘andere financiële verplichting’.

Verduurzaming

* Naast meer comfort, zorgt isolatie van de woning ook voor lagere energielasten. Verduurzaming leidt vaak zelfs tot lagere woonlasten (hypotheek- plus energielasten) als de verlaging van de energierekening de hogere hypotheeklasten compenseert. Als gevolg hiervan is het toegestaan om een bedrag tot 9.000 euro extra te lenen, te besteden aan verduurzamingsmaatregelen. Dit geldt echter niet voor mensen van wie het huishoudinkomen minder bedraagt dan 33.000 euro. Uit onderzoek van het Kadaster blijkt dat juist veel mensen met lagere en middeninkomens wonen in een huis met een minder goed energielabel. Zij zijn kwetsbaar voor een stijging van de energielasten, en juist gebaat bij extra mogelijkheden om verduurzaming te kunnen financieren. En dus het loslaten van de grens van 33.000 euro. Mogelijk dat anders het warmtefonds uit het recent gepresenteerde klimaatakkoord hier op termijn in kan gaan voorzien.

Leencapaciteit (nieuwe en lopende hypotheken)

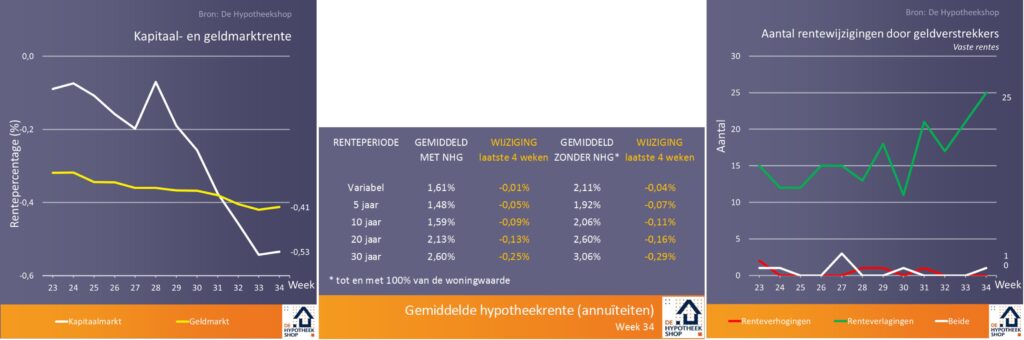

* Als de termijn waarop de rente wordt vastgezet korter is dan tien jaar, wordt er getoetst met een rente van 5%. Dit was tien jaar geleden een gangbaar rentepercentage, maar lijkt in het huidige tijdperk van langdurig lage rentes aan de hoge kant. Met name bij aanpassingen (verhogingen) van lopende hypotheken waarvan de resterende renteperiode korter is dan 10 jaar, kan dit een drempel zijn. Recent is het belastingtarief van 4% in box 3 door de overheid aangepast, dit lijkt ook voor de toetsingsrente reëel. Het 10-jaars rentegemiddelde (NHG) over de afgelopen tien jaar is 3,48%. Over de laatste vijf jaar bedraagt het gemiddelde 2,30%.

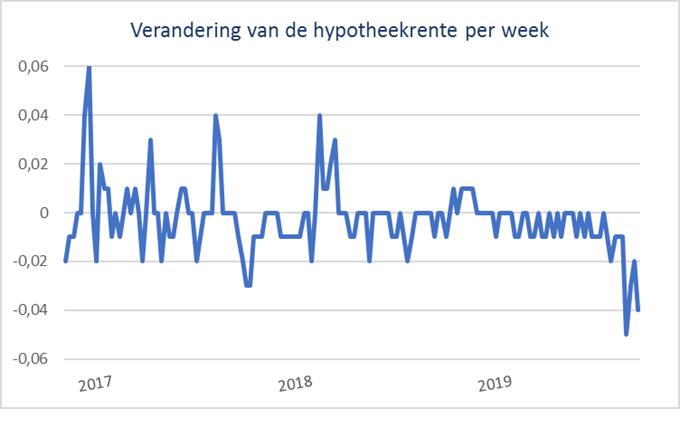

Vrije val hypotheekrente ongewoon

ING en ABN Amro al vier keer, Rabobank drie keer, en SNS en Aegon twee keer. Dat is het aantal renteverlagingen in augustus door een aantal belangrijke geldverstrekkers. Afgelopen week verlaagde zelfs de hele top tien aanbieders hun rentetarieven. Sinds deze maand is de hypotheekrente aan een ongekende duikvlucht begonnen, en bereikte het totaalgemiddelde wederom een laagterecord (2,18%). Alleen Colibri, Triodos, Philips en Lloyds hebben hun rentes in augustus nog niet verlaagd.

Waar we de laatste jaren gewend waren aan korte perioden met stevige verhogingen en lange perioden waarin de hypotheekrente geleidelijk daalde, lijkt er nu een unieke situatie gaande. In de grafiek is de verandering van de hypotheekrente (totaalgemiddelde) per week opgenomen sinds oktober 2016. De lijn in de grafiek heeft daardoor wel wat weg van een seismogram van een aardbeving. Door de aanhoudende internationale onrust, stimuleringsmaatregelen van de ECB en Fed op de rol, en de start van het naseizoen in aantocht lijkt de daling van de hypotheekrente voorlopig nog wel aan te gaan houden.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.