Welke vier tactieken hanteren geldverstrekkers?

Gepubliceerd: ‐ Update:

Dit jaar zal er naar verwachting door geldverstrekkers ongeveer 100 miljard euro aan nieuwe hypotheken worden verstrekt. Dat is het bedrag aan hypotheekvolume, dus het aantal nieuwe hypotheken maal het hypotheekbedrag. De 40 actieve aanbieders hebben allemaal hun eigen doelstelling. Zo zullen de grootbanken ieder circa 15 miljard euro willen doen. Andere aanbieders wellicht 5 miljard euro, of 500 miljoen euro. Een scherpe rente is belangrijk om de target te kunnen halen, maar vanwege de felle concurrentie is het niet haalbaar continu bovenin de rentelijstjes mee te doen. Daarom hanteert elke geldverstrekker zijn eigen tactiek van piekmomenten, waarin het leeuwendeel van de productie wordt binnengehaald. Als we de eerste vijf maanden van dit jaar nader bekijken, valt op dat er vier patronen kunnen worden onderscheiden.

Groep 1

De eerste groep, waarin Aegon, Argenta, Allianz en Venn vallen, begon het jaar direct sterk. Daarbij werd ingespeeld op de nieuwe leennormen per 1 januari: de verhoging van de NHG-koopsom (naar 290.000 euro) en de aanpassing van de Nibud woonquotes (verruiming leencapaciteit voor de hogere inkomens) in combinatie met een verwachte loonstijging. Een deel van de huizenkopers had gewacht met het indienen van de aanvraag tot het nieuwe jaar, waardoor januari een extra hoog percentage NHG-aanvragen kende. Door de stijgende huizenprijzen zal het aandeel NHG, ondanks de ruimere mogelijkheden voor oversluiters, in de loop van 2019 waarschijnlijk afnemen.

Groep 2

Groep twee, met de banken ABN Amro, Florius, Rabo en Triodos, kent een verloop dat tegengesteld is aan dat van groep één. Zij volgen het klassieke patroon, waarbij wordt gepiekt in het traditionele voorseizoen dat loopt van april tot en met juni. Deze tactiek wordt deels verklaard doordat deze geldverstrekkers een belangrijk deel van hun aanvragen via hun eigen kantorennet binnenhalen. Daarnaast konden ABN Amro en Florius (met MUNT en Obvion) vanwege systeemaanpassingen al in december vorig jaar offertes uitbrengen op basis van de leennormen van 2019.

Groep 3

Groep drie, met daarin ING, MUNT, NIBC, Obvion en BLG, volgt eigenlijk net als groep twee het klassieke patroon. Het onderscheid is dat deze aanbieders een minder groot verschil in aantal aanvragen kennen tussen de maanden. Bovendien zetten zij hun piek eerder in dan de geldverstrekkers in groep twee, namelijk al in de maanden maart en april.

Groep 4

Het patroon van groep vier, tot slot, is weer tegengesteld aan dat van groep drie. Deze laatste groep, waarin de geldverstrekkers NN, a.s.r., Syntrus, Lloyds, Centraal Beheer en Merius vallen, piekt dit jaar eigenlijk op twee momenten: zowel in januari als in mei.

Tactiek per jaar te bepalen

Ieder jaar is anders, dat gaat ook op voor de hypotheekbranche. Door de stijging van de huizenprijzen en de kabinetsplannen voor 2019, was er dit jaar sprake van een verruiming van de leennormen. Elke aanbieder speelt daar op zijn eigen manier op in. Daarbij zijn ook andere factoren dan alleen concurrentie en rente van belang, denk bijvoorbeeld aan het beschikken over voldoende funding. Door de inwerkingtreding van de Europese hypothekenrichtlijn in juli 2016, waarbij het naseizoen feitelijk ingekort is, is het moeilijker geworden om een jaar via een eindejaarsoffensief alsnog te redden. Het voorseizoen heeft daarmee aan belang gewonnen. Belangrijk moment voor geldverstrekkers is daarom de bekendmaking van de leennormen voor het komende jaar, rond 1 november, zodat men de tactiek voor het nieuwe jaar kan bepalen.

Concurrentie op 20 jaar vast laait op

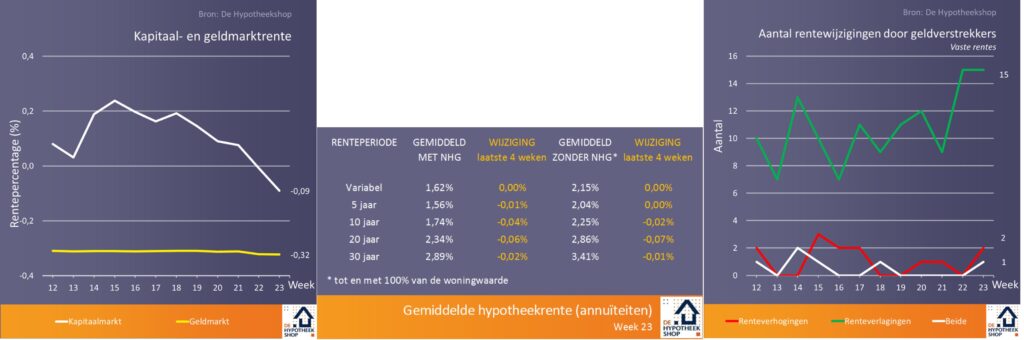

Op rentegebied beleven we momenteel zeer interessante tijden. Afgelopen vrijdag bereikte de rente op tienjarige Nederlandse staatsleningen, de benchmark voor de hypotheekrente, het laagste punt ooit (-0,09%). Ook de hypotheekrente zelf noteerde met 2,39% (totaalgemiddelde) een nieuw historisch laagterecord. De daling van de hypotheekrente werd vorige week in grote mate veroorzaakt door verlagingen op 20 jaar vast. Ondanks de lage hypotheekrente, heeft 10 jaar vast de laatste maanden aandeel gewonnen ten opzichte van 20 jaar vast. Reden voor aanbieders als Obvion, Woonfonds en NIBC om de tarieven op deze renteperiode fors te verlagen. Naast een groot aantal rentewijzigingen, waren er vorige week liefst acht geldverstrekkers die hun tarieven voor de tweede week op rij aanpasten. Reaal, dat vorige week werd verkocht aan NN en Athora, verbreedde het aanbod met de introductie van NHG-tarieven. Aegon en het via Aegon van funding voorziene Robuust, pasten voor het eerst sinds maart hun tarieven weer aan.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.