Overzicht geldverstrekkers: wie richten zich op starters, doorstromers en oversluiters?

Gepubliceerd: ‐ Update:

Naast mensen die bezig zijn met het kopen van hun eerste huis (starters) of met een volgende koopwoning (doorstromers), zijn consumenten meer dan in andere jaren ook in de weer met het besparen op hun hypotheeklasten (oversluiters). Al deze groepen hebben hun eigen wensen op het gebied van acceptatiebeleid, productvoorwaarden en hypotheekrente. Van financiers die alle groepen willen bereiken wordt veel gevraagd, zeker omdat de concurrentie groot is. Uit onze analyse blijkt dan ook dat de meeste geldverstrekkers hun eigen specialisme kennen.

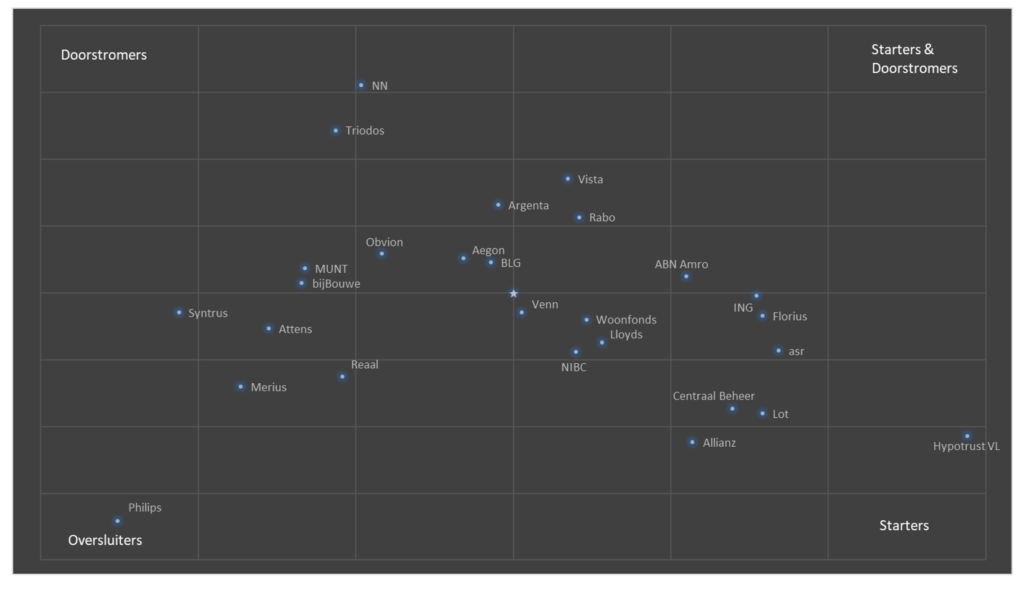

In de grafiek zijn alle geldverstrekkers opgenomen die in 2020 vanuit De Hypotheekshop een representatief aantal hypotheekaanvragen hebben ontvangen. In het midden van de grafiek (de ster) is het aandeel aanvragen van starters, doorstromers en oversluiters gelijk aan het gemiddelde bij De Hypotheekshop. Partijen die daar staan, scoren bij alle drie de doelgroepen even goed. Geldverstrekkers die wat verder naar buiten uitkomen, doen het relatief beter bij een of twee groepen consumenten. De meeste aanbieders bewegen zich rond het midden. Wel lijken er twee clusters te bestaan van geldverstrekkers: een deel dat zich wat meer richt op starters en doorstromers, en een deel dat meer kiest voor oversluiters.

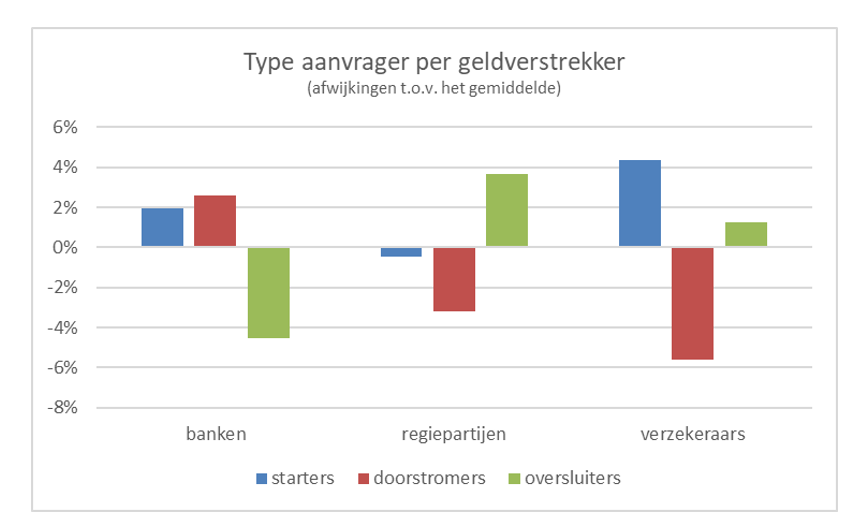

Een aantal verschillen in doelgroepen tussen de aanbieders is terug te voeren op het type geldverstrekker (bank, verzekeraar, regiepartij). Gemiddeld blijken verzekeraars het relatief beter te doen bij starters, terwijl regiepartijen en oversluiters ook een goede match zijn. Banken hebben aansluiting bij alle huizenkopers, zowel starters als doorstromers. Deze verschillen hebben uiteraard een diepere oorzaak. Veel regiepartijen werken met funding van (buitenlandse) verzekeraars en pensioenfondsen waardoor ze over scherpe lange rentetarieven beschikken. Voor hen is andere regelgeving van toepassing dan voor banken (Basel) en verzekeraars (Solvency), waardoor aflossingsvrij vaak zonder renteopslag kan worden aangeboden. Veel verzekeraars richten zich op het veilige NHG-segment, waarvoor lagere buffers kunnen worden aangehouden. Banken zijn in de regel goed in maatwerk en complexere aanvragen.

Door maatschappelijke ontwikkelingen en ontwikkelingen op de huizenmarkt, zijn er de laatste jaren voor verschillende groepen consumenten nieuwe producten ontwikkeld. Denk daarbij aan senioren, beleggers, zelfstandigen en flexwerkers. Ook verduurzaming is een belangrijk thema. Veel geldverstrekkers zijn op dit moment aan het onderzoeken hoe ze oversluiters beter kunnen bedienen. Vaak wordt hierbij gedacht aan een sneller aanvraagproces, het opvragen van minder documenten of scherpe rentetarieven in de lagere risicoklassen. Rabobank heeft sinds vorige week aflossingsvrij toegevoegd aan de basishypotheek, waardoor zij aantrekkelijker is geworden voor onder meer oversluiters.

Vormt de droogte een risico voor de huizen in Nederland?

Hoewel het er eind februari op leek dat de droogte in Nederland voorbij was na alle regen in de wintermaanden, luiden verschillende instanties inmiddels weer de noodklok. Vooral in het oosten en zuiden van het land hebben de landbouw en de natuur te lijden onder de droogte, die half maart begon. Daarmee is het voor het derde jaar op rij zeer droog in Nederland. Het Interprovinciaal Overleg, de koepel van alle twaalf provincies, onderzoekt de problematiek van de grondwaterstand. Het gedaalde grondwaterpeil vormt niet alleen een probleem voor de natuur en de landbouw, maar ook voor de woningen.

Vorig jaar ontving het Kennis Centrum Aanpak Funderingsproblematiek (KCAF) veel meldingen van verzakte funderingen. Veel huizen (schattingen circa 750.000 woningen) in Nederland zijn gebouwd op houten palen. Die kunnen gaan rotten als ze door het dalende grondwater droog komen te staan, waardoor er zuurstof bij kan. Met name bij huizen van voor 1970 kan dit een probleem zijn omdat vooral tot die tijd houten paalfunderingen werden gebruikt. Speelde dit probleem eerder voornamelijk in veen- en kleigebied, vorig jaar kreeg het KCAF eveneens meldingen uit gemeenten met zandgrond, omdat ook daar woningen beginnen te verzakken.

De herstelkosten kunnen zeer hoog uitvallen (tot 60.000 euro voor doorsneewoningen tot zelfs 100.000 euro voor grotere woningen). In 2017 is het Fonds Duurzaam Funderingsherstel opgericht. Woningeigenaren kunnen via SVn een lening afsluiten om urgent funderingsherstel aan de woning te financieren. De Funderingslening wordt alleen verstrekt in gemeenten en provincies die zijn aangesloten bij het fonds. Op dit moment zijn dat de gemeenten Gouda, Haarlem, Rotterdam en Zaanstad. Voor huiseigenaren die onvoldoende financiële draagkracht hebben voor een standaard Funderingslening, is er de Funderingslening Maatwerk. Ook daarvan verloopt de aanvraagprocedure via SVn.

Brancheorganisatie VBO meldde vorig jaar dat het bezig is om een nieuw model te ontwikkelen om woningen te taxeren. In dit zogenaamde ABC-model komt meer informatie over verduurzaming, problemen met de fundering van woningen en asbest. Uiterlijk op 1 januari 2021 moeten taxateurs met dit ABC-model kunnen werken.

Vicieuze cirkel door achterstanden en verkorte geldigheid inkomensstukken

Sinds een maand kampen veel geldverstrekkers met forse achterstanden. Deze zijn het gevolg van de hausse aan hypotheekaanvragen die eind maart / begin april werd ingediend. Hoewel er grote verschillen bestaan tussen aanbieders onderling, zijn verwerkingstermijnen van meer dan tien werkdagen momenteel geen uitzondering. Bedenk dat de meeste dossiers niet in één keer akkoord worden gegeven, en dat er in die gevallen aanvullende of vervangende stukken worden opgevraagd. Waarna bij sommige aanbieders de termijn van tien werkdagen opnieuw begint. Dat zorgt voor veel stress bij huizenkopers (en -verkopers!) die te maken hebben met een financieringsvoorbehoud dat afloopt of een passeerdatum die nadert. Op dit moment zijn aflopende ontbindende voorwaarden overigens bijzonder genoeg voor veel geldverstrekkers geen reden tot spoed. Oversluitdossiers krijgen in geen enkele situatie prioriteit en sluiten achterin de rij aan.

Vanwege de mogelijke impact van de coronacrisis op het inkomen van de aanvragers, hanteren aanbieders op dit moment een verkorte maximale geldigheid van twee maanden voor de werkgeversverklaring en de salarisstrook. Door de kortere geldigheid van inkomensstukken en de opgelopen verwerkingstijden, moet de consument als zijn hypotheekdossier eindelijk beoordeeld wordt soms weer nieuwe stukken aanleveren. Wij vinden dat geldverstrekkers dit tegenover hun klanten en de verkopende partij niet kunnen maken. Bovendien worden de achterstanden hiermee in stand gehouden. Geldverstrekkers zouden in plaats hiervan de geldigheid van de inkomensstukken als uitgangspunt moeten nemen van het moment dat het dossier normaal gesproken beoordeeld zou worden.

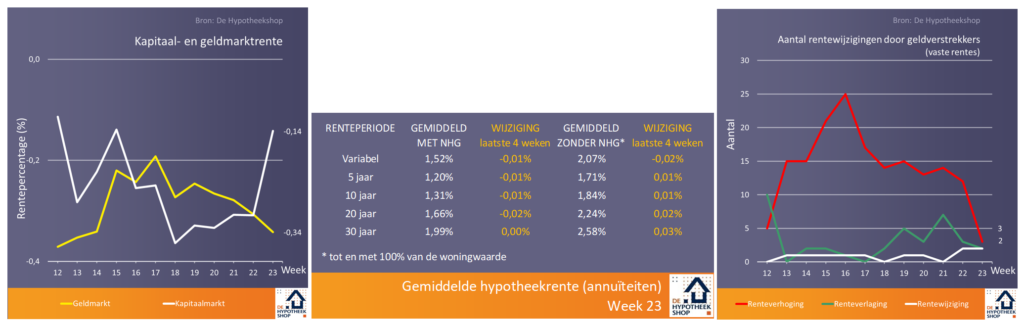

De hypotheekrente stabiliseert

De Europese Centrale Bank (ECB) maakte donderdag bekend dat het nog eens 600 miljard euro aan staats- en bedrijfsobligaties gaat opkopen om de economie van de eurozone te ondersteunen tijdens de coronacrisis. Hiermee wil de ECB de rente op obligaties verlagen, waardoor het goedkoper wordt om geld te lenen op kapitaalmarkten. Daarnaast wordt het opkoopprogramma verlengd tot juni volgend jaar. Omdat de rente op de kapitaalmarkt een indicatie is voor de hypotheekrente, lijkt het risico van een verder stijgende hypotheekrente daarmee te zijn verkleind. Het totaalgemiddelde* van de hypotheekrente bleef vorige week stabiel (1,82%) en is sinds het laagterecord van half maart met 0,20% gestegen. Afgelopen week waren er weinig rentewijzigingen van geldverstrekkers.

ING meldde vorige week dat rentemiddeling voortaan alleen mogelijk is voor nieuwe rentevaste periodes tot en met 12 jaar vast. Dat betekent dat er niet meer gekozen kan worden voor 15 of 20 jaar vast. Volgens ING is het risico op renteverlies op de lange renteperioden bijvoorbeeld door verhuizen te groot, omdat de bank bij gehele of gedeeltelijke aflossing geen volledige compensatie ontvangt en daardoor rente-inkomsten derft. Rentemiddeling is een belangrijk instrument, omdat het voor consumenten met een beperkte leencapaciteit de enige oplossing kan zijn voor lastenverlaging.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Adviseur Duurzaam Wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.