Aantal hypotheekaanvragen eerste kwartaal beter dan verwacht

Gepubliceerd: ‐ Update:

Het eerste kwartaal van dit jaar komt qua aantal hypotheekaanvragen (HDN) in de top 6 van ‘beste’ kwartalen sinds 2011. In vergelijking met het vierde kwartaal van 2018 is er een toename van het aantal aanvragen in de groep 25- tot 40-jarigen. In de aangevraagde hoofdsommen is er een stijging van de categorie tussen 250.000 en 300.000 euro. Deze toename verklaart de stijging van het percentage NHG-hypotheken, van 33% naar maar liefst 40%, mede door de verhoging van de maximale koopsom met Nationale Hypotheek Garantie (NHG) naar 290.000 euro sinds 1 januari. De categorie hoofdsommen tot 50.000 euro steeg eveneens, voornamelijk voor verhogingen in verband met verbouwing, aanvulling pensioen, schenking of consumptieve besteding. De gemiddelde hypotheek daalde licht, van 246.000 euro naar 243.000 euro.

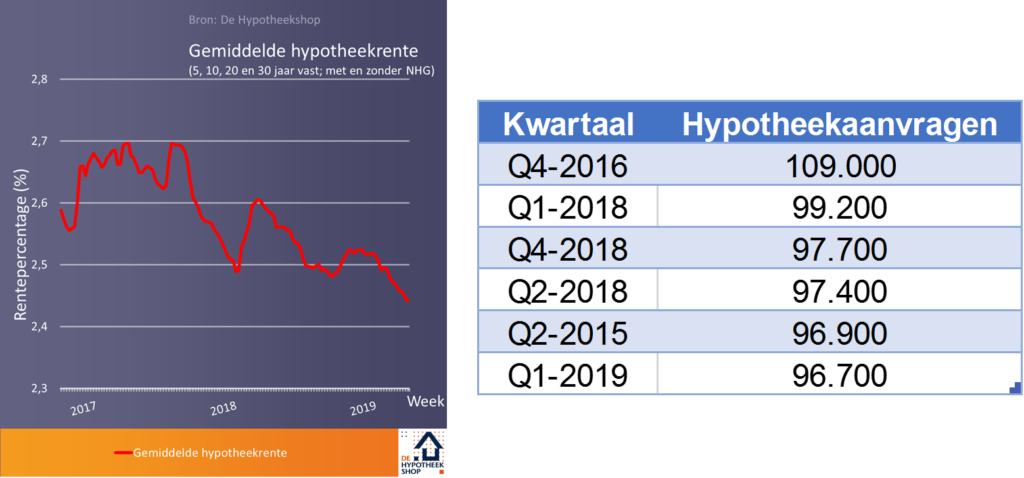

Het eerste kwartaal van dit jaar laat een daling van 2,5% (96.700 om 99.200) zien ten opzichte van de eerste drie maanden van 2018. Dat is wellicht een minder grote afname dan vooraf was verwacht. De oplopende hypotheekrente in januari en februari 2018 zorgden destijds namelijk voor een extra hoge instroom van hypotheekaanvragen. Daarnaast daalt het aantal woningverkopen al enige tijd door een teruglopend woningaanbod. Het CBS maakte onlangs bekend dat in de eerste twee maanden van dit jaar bijna 5% minder woningen zijn verkocht (Kadaster) als in dezelfde periode van 2018. Er zit twee tot drie maanden tijdsverschil tussen de oorspronkelijke hypotheekaanvraag via HDN en de uiteindelijke inschrijving in het Kadaster.

Consumenten zetten historisch lage hypotheekrente niet nog langer vast

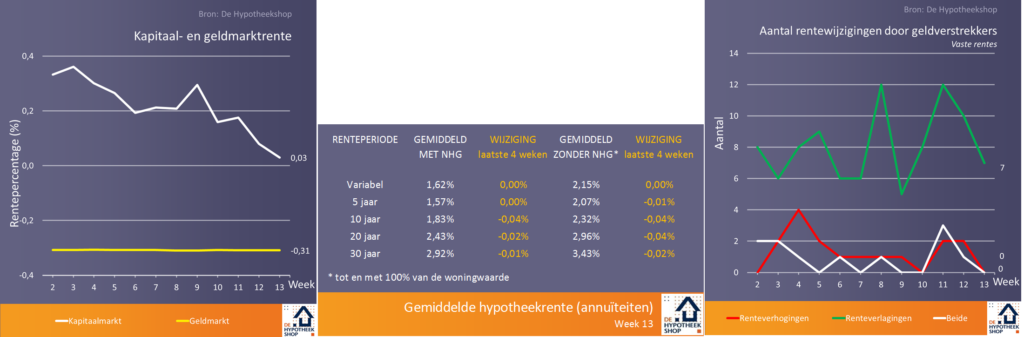

De maatstaf voor de hypotheekrente, de rente op Nederlandse staatsleningen, bereikte vorige week bijna het nulpunt. Beleggers gaan in deze onzekere tijden met een Brexit, handelsoorlog en afremmende wereldeconomie massaal op zoek naar veilige havens. De rente op de kapitaalmarkt is in het eerste kwartaal van dit jaar bijna 0,40% gedaald. En zelfs bijna 0,70% gerekend vanaf begin oktober. Vanwege het naderende einde van het hypotheekseizoen zakte de hypotheekrente in het vierde kwartaal echter nauwelijks. Een duidelijk verschil met het eerste kwartaal, waarin de middellange en lange hypotheekrentes juist wel zijn gedaald. De gemiddelde hypotheekrente bereikte daardoor eind maart met 2,44% opnieuw een historisch laagterecord. Dit heeft er evenwel niet toe geleid dat consumenten de hypotheekrente langer zijn gaan vastzetten: vergeleken met het vierde kwartaal is de gemiddelde renteduur met 16,5 jaar gelijk gebleven. Daarbij worden NHG-hypotheken gemiddeld genomen het langst vastgezet: 18,6 jaar.

Senioren, verhuurhypotheken en verduurzaming groeimarkten geldverstrekkers

Geldverstrekkers spelen met hun acceptatievoorwaarden en productaanbod continu in op de veranderende behoeften in de woningmarkt. Door het dalend aantal transacties van starters (-12% in 2018) en recent ook van doorstromers (-8%), richten ze zich steeds vaker op nieuwe markten en doelgroepen als senioren, beleggers en verduurzaming. Afgelopen week introduceerden Vivat (Reaal met ‘Stekkie’) en ABN Amro verzilverhypotheken, waarmee senioren de overwaarde in hun woning kunnen opnemen. Dynamic Credit (bijBouwe) lanceerde een verhuurhypotheek, waarbij ze vooral mikt op familieverhuur: ouders die een woning kopen en verhuren aan kinderen en vrienden. Geldverstrekkers als Woonfonds, ING, NN, NIBC, Rabobank en Domivest waren al eerder ingestapt. De vraag die opkomt is of de verhuurmarkt – 6% van de totale woningvoorraad is inmiddels in handen van particuliere verhuurders – nog veel verder kan groeien.

Verduurzaming steeds belangrijker thema

Verduurzaming wordt eveneens een steeds belangrijker thema: wederom ABN Amro en dochterlabel Florius komen met een verduurzamingshypotheek. Rabobank en dochterlabel Vista geven (bestaande) consumenten die verduurzamen of een woning kopen met een goed energielabel korting op de rente. Maar naast de drie genoemde doelgroepen, blijven doorstromers (hoogte overbrugging, inkomsten uit verhuur huidige woning, modeltaxaties), nieuwbouw (zelfbouw, duur nieuwbouwdepot) en zelfstandigen (inkomensverklaring) nog altijd belangrijke markten en doelgroepen voor aanbieders.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.