BNR: De twee grootste risico’s voor de huizenprijzen

Gepubliceerd: ‐ Update:

De kosten van verduurzaming en de studieschulden van studenten zetten de huizenprijzen op termijn onder druk. Dat stelt De Hypotheekshop in een analyse. BNR besteedde daar vanmorgen in haar ochtendprogramma aandacht aan.

Luister hier de uitzending van BNR terug

Het aantal woningverkopen lijkt de komende jaren af te nemen, door de verminderde betaalbaarheid vanwege fors gestegen huizenprijzen. Daarbij speelt ook een kleiner aanbod van woningen door wachtende doorstromers een rol. De gemiddelde prijsstijging zal naar verwachting terugzakken tot circa 2% in 2020 (analyse ING). Hoewel een daling door de aanhoudende schaarste niet waarschijnlijk lijkt, zouden de huizenprijzen op de wat langere termijn volgens ons wel onder druk kunnen komen te staan. Afgezien van een eventuele stijging van de rente, zijn daar in hoofdzaak twee factoren voor aan te wijzen: de kosten van verduurzaming en de studieschulden.

Kosten van verduurzaming

Ruim vijf miljoen woningen in Nederland zijn matig tot slecht geïsoleerd (cijfers Kadaster). De huiseigenaren (en woningbouwcorporaties) staan voor flinke kosten, waarbij het relatief gezien vaker goedkopere woningen en lagere inkomensgroepen betreft. De vraag is hoe deze isolatiemaatregelen kunnen worden betaald en of tijdelijke erfpacht en gebouwgebonden financiering daaraan kunnen bijdragen. Het Financieel Stabiliteitscomité (FSC) benadrukte vorige week dat de gerealiseerde energiebesparing het uitgangspunt dient te zijn bij leennormen voor financieringen van woningverduurzaming. De komende jaren zullen woningen minder aantrekkelijk worden als er sprake is van een minder goed energielabel. Maar dat zal eveneens het geval zijn bij huizen waarop een tijdelijke erfpacht of een gebouwgebonden financiering rust.

Studieleningen

In september 2015 is het nieuwe studieleenstelsel van start gegaan. Hierin is de basisbeurs afgeschaft voor nieuwe studenten aan een HBO of universiteit. De verwachting is dat met het nieuwe studieleenstelsel meer studenten dan voorheen zullen kiezen voor een studielening en dat de gemiddelde studieschuld zal oplopen. Over vijf tot acht jaar zullen de gevolgen hiervan merkbaar worden op de woningmarkt. Een gemiddelde studieschuld van 25.000 euro verlaagt de maximale hypotheek immers met ongeveer hetzelfde bedrag. Dat betekent dat veel starters – vaak stellen – tegen die tijd zo’n 50.000 euro inleveren op wat ze kunnen betalen. Ook zal de leeftijd waarop voor het eerst een woning wordt gekocht (verder) stijgen. Dat zal niet alleen de positie van starters raken, maar ook die van de huidige woningeigenaren.

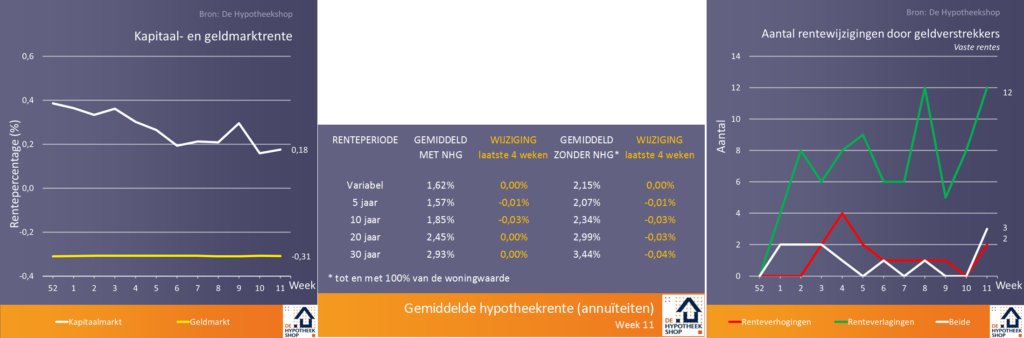

De grote geldverstrekkers melden zich aan het rentefront

Gaven de verzekeraars begin maart met flinke renteverlagingen al het signaal af dat het voorjaar in aantocht is, vorige week volgden bijna alle grote geldverstrekkers dat voorbeeld. Het ging daarbij wel om beperkte aanpassingen (+/- 0,05%) op met name 10, 15 en 20 jaar vast. NN en a.s.r. pasten wederom hun tarieven aan, naast onder meer marktleider Rabobank, ABN Amro/Florius, ING, SNS/BLG, Aegon en MUNT. Er vielen de laatste weken echter ook enkele renteverhogingen te noteren, voornamelijk van regiepartijen als Vista, Colibri en IQWOON. Aegon en ABN Amro verhoogden eveneens enkele tarieven. De graadmeter voor de hypotheekrente, de rente op de staatsleningen, stabiliseerde vorige week. De kostenopslag die geldverstrekkers rekenen in de hypotheekrente ligt daarmee nog altijd een stuk hoger (circa 0,30%) dan gebruikelijk was in de afgelopen jaren.

Zowel toe- als afname aantal aangeboden rentevaste perioden

Het renteassortiment van de meeste geldverstrekkers bestaat gebruikelijk uit 10 tot 15 verschillende rentevaste perioden. Over het algemeen worden alle lengtes daarbij aangeboden, van kort (variabel, 1, 2, 3 jaar), middellang (5, 6, 7 en 10 jaar), lang (12, 15 en 20 jaar) tot zeer lang (25 en 30 jaar). Door de toegenomen behoefte van consumenten om de rente lang vast te zetten, hebben veel geldverstrekkers hun assortiment de laatste jaren in dat segment uitgebreid. Kortere rentes kunnen echter ook aantrekkelijk zijn vanwege de voorgeschreven manier waarop de leencapaciteit wordt vastgesteld. De nieuwe regels (sinds juli 2016) voor het berekenen van boeterente hebben daarnaast vermoedelijk bij enkele aanbieders geleid tot een uitbreiding met kortere renteperioden. Aegon, Allianz en Obvion bieden meer dan 20 verschillende rentevaste perioden aan. Ze willen hiermee onderscheidend zijn voor doorstromers en oversluiters. Nieuwe aanbieders als Tulp, Colibri, Vista, Merius en IQWOON hanteren daarentegen een beperkter renteaanbod, zonder renteperioden als variabel, 2, 3, 6, 7 en 12 jaar vast.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.