De invloed van corona op ondernemers en hun hypotheekaanvraag

Gepubliceerd: ‐ Update:

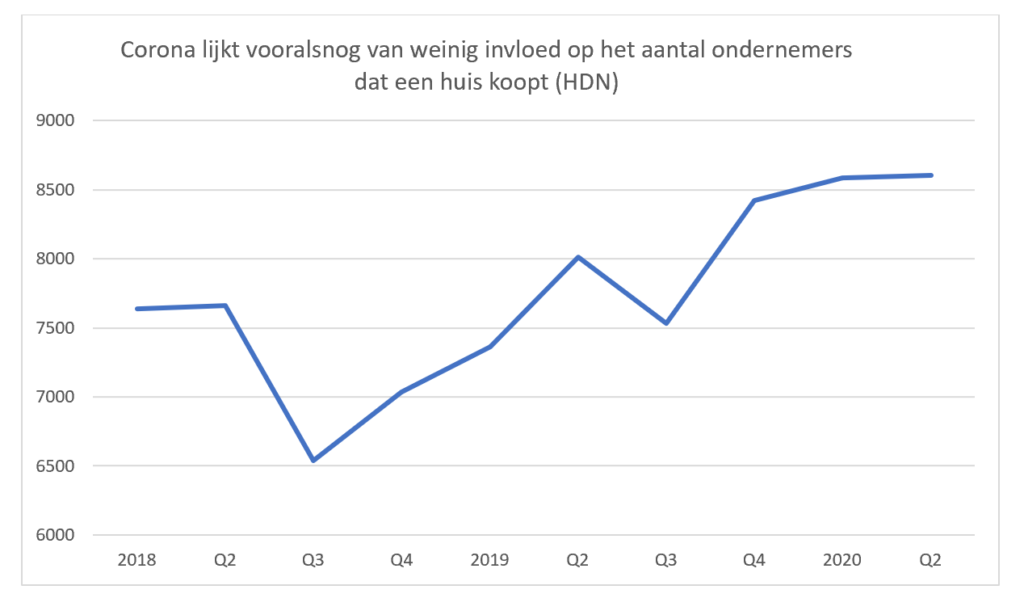

Aangezien het coronavirus een immens effect heeft gehad op de economie, heeft het ook een flink effect op het afgeven van een inkomensverklaring ten behoeve van het aanvragen van een hypotheek. Kan de ondernemer nog wel aan zijn verplichtingen voldoen? Gaat de onderneming de coronacrisis overleven? Heeft de ondernemer buffers in zijn onderneming of in privé om te overbruggen? Dit zijn slechts enkele vragen die van belang zijn voor het afgeven van een inkomensverklaring.

Daarom is het tegenwoordig bij het opstellen van een inkomensverklaring de standaard om ook een verklaring aangaande het coronavirus mee te nemen in de beoordeling van het afgeven van een bestendig inkomen. Wij doen dit aan de hand van een aantal vragen, dat de ondernemer vooral laat nadenken over de procesmatige en financiële uitdagingen waarmee hij in deze turbulente tijd te maken heeft en krijgt.

De verklaringen die hieruit voortkomen variëren van slechts een korte toelichting, tot een diepgaande verklaring waarin zelfs wordt aangegeven hoe lopende projecten er voor staan en in hoeverre deze momenteel kunnen worden afgerond. Daarbij wordt dan ook aangegeven of er reeds nieuwe projecten zijn. Al deze verklaringen worden beoordeeld en indien nodig worden bewijzen van bijvoorbeeld steunregelingen vanuit de overheid of vermogen in privé opgevraagd. Het is leuk om te zien dat ondernemers in Nederland veelal innovatief met de corona situatie omgaan en zich op vrij korte termijn kunnen aanpassen. De ondernemers laten dit in sommige gevallen zelfs al zien met tussentijdse cijfers van tijdens de coronacrisis.

Vaak ontvangen wij verklaringen die het effect van het coronavirus toespitsen op de branche waarin zij werkzaam zijn. Soms wordt in dat opzicht terecht aangegeven dat zij het effect van corona minimaal voelen. Dit gebeurt in diverse branches die niet direct getroffen worden, bijvoorbeeld omdat ze online kunnen werken of online-producten verkopen. In veel gevallen zijn er ook branches die het juist goed doen door de coronacrisis. Denk daarbij bijvoorbeeld aan organisatieadviesbureaus. Maatwerk is daarom momenteel essentieel. Ieder dossier wordt beoordeeld met de kennis van dat moment, waarbij het complete scenario de doorslag zal geven voor de hoogte van het inkomen.

Met medewerking van Bert Fransen, directeur van Zakelijk Inkomen. Zakelijk Inkomen is één van de vier geselecteerde rekenexperts die voor hypotheken met NHG een Inkomensverklaring Ondernemer kunnen opstellen.

Minister verhoogt leencapaciteit van hypotheken met studieschuld

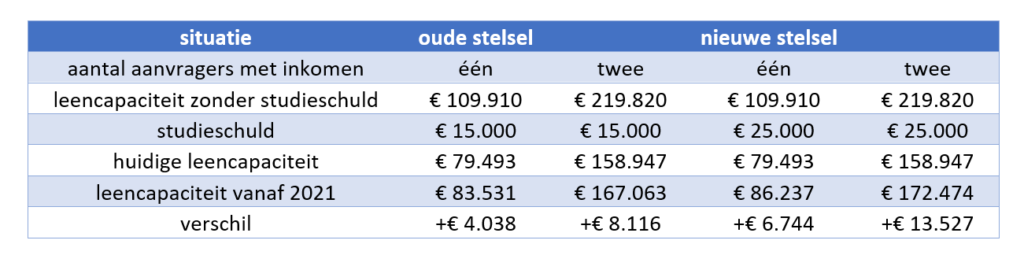

Minister Ollongren informeerde de Tweede Kamer vorige week over de uitkomsten van het onderzoek van het Nibud naar het meewegen van studieleningen bij hypotheekaanvragen. Het Nibud adviseert om de wegingsfactor te verlagen en deze in de toekomst mee te laten ontwikkelen met de rente op studieleningen. Bij de huidige rente voor studieschulden van 0% is een wegingsfactor van 0,65% (nu 0,75%) voor een studielening met een aflosfase van 15 jaar (oude stelsel van de basisbeurs) volgens het Nibud verantwoord, en voor studieleningen met een aflosfase van 35 jaar (nieuwe leenstelsel) een wegingsfactor van 0,35% (nu 0,45%). Door de lagere wegingsfactor kunnen mensen met een studieschuld meer lenen voor de aankoop van een woning. De nieuwe wegingsfactor kan vanaf 1 januari 2021 worden toegepast.

In de tabel wordt weergegeven wat dit betekent voor de leencapaciteit van aanvragers met een studieschuld. Daarbij is uitgegaan de (verwachte) gemiddelde studieschuld in het oude en het nieuwe stelsel, met een inkomen van 25.000 euro per jaar en een hypotheekrente van 2%.

Het is opmerkelijk hoe de politiek blijft worstelen met de studieschulden. Volgens de minister dient er bij het vaststellen van de hypotheek rekening te worden gehouden met langjarige financiële verplichtingen van een huishouden, zoals studieleningen. Om overkreditering te voorkomen zijn kredietverstrekkers en adviseurs wettelijk verplicht om naar deze verplichtingen te vragen, en is de (oud-)student verplicht een studieschuld te vermelden. Geldverstrekkers en adviseurs hebben echter geen middelen om een eventuele studieschuld te verifiëren, omdat deze niet staat geregistreerd in de BKR. Een meerderheid in de Tweede Kamer wilde vorig jaar nog niet tornen aan de belofte bij de invoering van het leenstelsel dat de schulden niet geregistreerd zouden worden. Wel diende diezelfde Kamerleden vorig jaar dus een motie in voor een onderzoek naar de hoogte van de wegingsfactoren.

Het is een goede ontwikkeling dat de te zware toetsing van studieschulden wordt aangepast. Daarmee wordt voorkomen dat starters onnodig worden belemmerd bij de aankoop van een woning. De laatste jaren zijn er tevens instrumenten voor flexwerkers ontwikkeld (Arbeidsmarktscan, Perspectiefverklaring) waarbij wordt uitgegaan van het huidige inkomen, in plaats van een lager gemiddelde inkomen. Daarmee wordt eindelijk iets gedaan aan de achterstandspositie van starters. Naast meer aanbod van betaalbare woningen (huur/koop) zouden ook meer mogelijkheden moeten komen voor duurhuurders. We ondersteunen daarom de ingediende motie van vorige week. Daarmee kunnen geldverstrekkers niet alleen op inkomen af gaan, maar ook op de capaciteit om een hoge huur te betalen. De minister gaat dit nu onderzoeken.

De reden voor het verlagen van de wegingsfactoren van studieleningen is de structureel lage rentestand. Deze lage rente is ook de reden dat de belastingtarieven in box 3 (vermogen) inmiddels zijn aangepast en dat er een nieuw pensioenstelsel in de maak is. Het wordt daarmee tijd dat ook de toetsrente voor hypotheken met een rentevaste periode korter dan tien jaar (5%) onder de loep wordt genomen. Het Nibud ging in haar onderzoek naar de wegingsfactoren uit van de gemiddelde rente over de laatste vijf jaar. Die bedraagt voor hypotheken 1,78% (10 jaar vast met NHG).

Verder lezen? Politiek: gebruik het BKR waar dat voor is bedoeld

Eerste grote renteverlagingen sinds maart

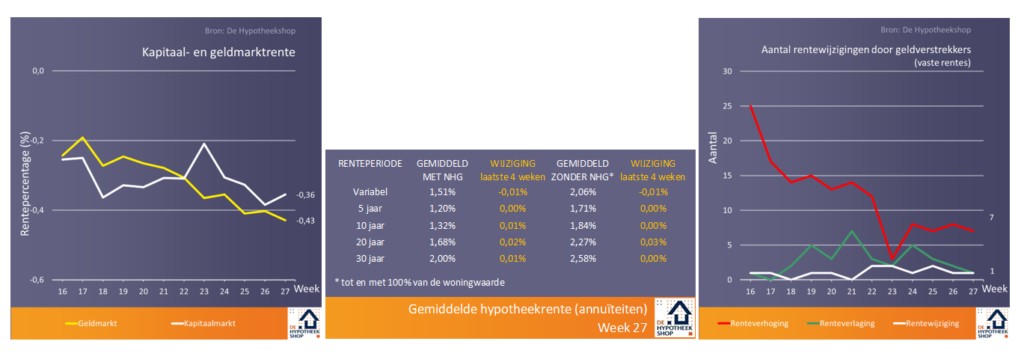

Voor de komende week zijn er al vier renteverlagingen aangekondigd, waaronder twee wat grotere (Venn -0,30% en NIBC -0,55%). Rentewijzingen zijn de laatste jaren steeds kleiner geworden (voorbeeld Centraal Beheer deze week -0,01%), waardoor aanpassingen met meer dan 0,20% een uitzondering zijn. De grootste wijzigingen dit jaar zijn Centraal Beheer (-0,63% op 20 jaar in maart) en NIBC (+0,58% op 30 jaar in april). ING verlaagde in februari de opslag op aflossingsvrije hypotheken met -0,69% op 20 jaar.

Merius en Obvion voeren deze week aanpassingen van de hoogste tariefklasse door. Obvion verruimt de tariefgroep >90 t/m 100% naar >90 t/m 106% van de woningwaarde, waardoor consumenten die extra lenen om hun woning te verduurzamen geen hogere rente hoeven te betalen. Het totaalgemiddelde* eindigde vorige week op 1,82%.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Adviseur Duurzaam Wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.