Consumenten massaal in beweging na daling hypotheekrente

Gepubliceerd: ‐ Update:

Consumenten kwamen eind vorig jaar massaal in beweging om hun hypotheek over te sluiten na de enorme daling van de hypotheekrente. Het vierde kwartaal van 2019 noteerde zelfs een recordaantal hypotheekaanvragen. Dit blijkt uit cijfers van De Hypotheekshop. Ook zorgen veranderingen in de woningmarkt voor verschuivingen in hypotheekvoorwaarden. Restschulden en dubbele lasten zijn iets van ‘vroeger’.

Voorkeur hypotheekvoorwaarden verandert in de tijd

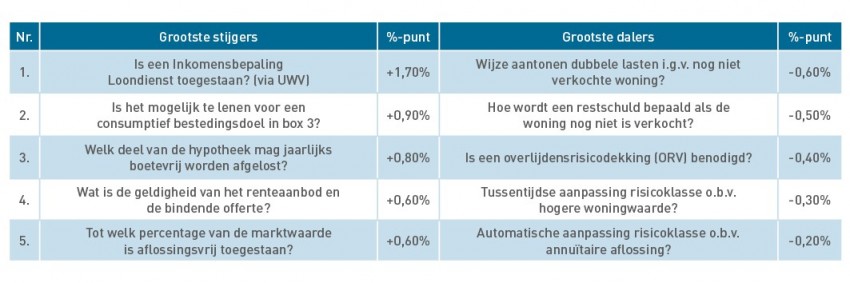

Mark de Rijke, directeur De Hypotheekshop: ‘Veranderingen op de woningmarkt hebben invloed op de keuze die consumenten maken voor een hypotheekproduct. De voorkeur voor bepaalde hypotheekvoorwaarden verandert daarom in de tijd. Naast de lage rente heeft ook de landelijke campagne ‘Aflossingsblij’ ertoe bijgedragen dat consumenten massaal in beweging kwamen. De campagne was voor veel huizenbezitters een stimulans om tijdig de looptijd te verlengen en mogelijke financiële problemen op einddatum te voorkomen. Ook zorgden de gestegen huizenprijzen en de toegenomen alternatieven om overwaarde te verzilveren ervoor dat veel (oudere) huiseigenaren hun hypotheek verhoogden voor verbouwing, onderhoud, pensioenaanvulling, consumptieve besteding of schenking aan de kinderen.’ Ook aflossing van duurdere consumptieve kredieten is op dit moment een veelgehoorde wens. In de tabel staan de belangrijkste verschuivingen in hypotheekvoorwaarden weergegeven.

Inkomensbepaling Loondienst grootste stijger in hypotheekvoorwaarden

De Inkomensbepaling Loondienst voor het vaststellen van het inkomen bij het aangaan van een hypotheek is de grootste stijger binnen de voorkeurshypotheekvoorwaarden. Dit digitale alternatief voor de werkgeversverklaring dankt zijn populariteit voornamelijk aan de foutgevoeligheid van het invullen van de werkgeversverklaring. De Inkomensbepaling Loondienst kan ingezet worden voor aanvragers met een vast of tijdelijk dienstverband, en uitzendkrachten. Steeds meer geldverstrekkers accepteren de Inkomensbepaling Loondienst voor aanvragers in loondienst.

Restschulden en dubbele lasten zijn grootste daler in hypotheekvoorwaarden

In het vierde kwartaal was nog slechts in 1% van alle aanvragen van huiseigenaren sprake van een restschuld. Als de huidige woning nog niet was verkocht, stelden geldverstrekkers nog niet zo lang geleden als voorwaarde dat de klant gedurende twee jaar in staat moest zijn om dubbele lasten te voldoen. Nu is dat meestal zes maanden. Omgekeerd heeft het boetevrij kunnen aflossen aan belang gewonnen, voornamelijk doordat het niet altijd mogelijk is om de volledige overwaarde te overbruggen. Het verkopen van de huidige woning vormt meestal geen probleem. Omdat er vaak sprake is van een ‘treintje’ van kopers en verkopers, is ook de geldigheidsduur van de hypotheekofferte belangrijker geworden. Tot slot hechten mensen met fiscale rechten van voor 2013 veel waarde aan hun aflossingsvrije hypotheek, vanwege de betere betaalbaarheid daarvan. Zij kunnen deze tot maximaal 50% van de woningwaarde voortzetten met behoud van recht op renteaftrek.