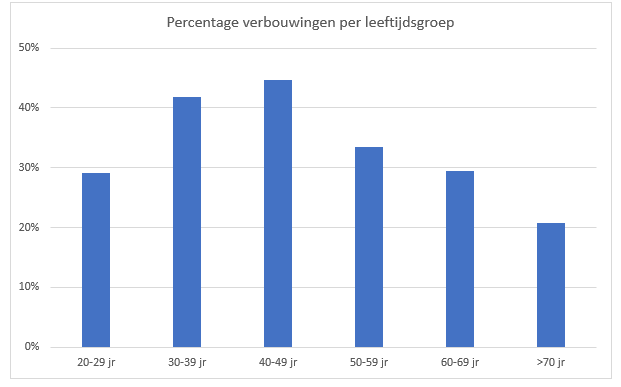

Boomers en twintigers klussen het minst

Gepubliceerd: ‐ Update:

Door de lage rente, de gestegen huizenprijzen en het krappe woningaanbod neemt het aantal verbouwingen al enkele jaren toe. Uit cijfers van De Hypotheekshop blijkt sinds 2016 een toename van bijna 20% (bestaande bouw). Maar de werkelijke groei van het aantal verbouwingen is waarschijnlijk groter, omdat er vanuit de geldverstrekker geen verplicht (ver)bouwdepot hoeft te worden aangehouden als er voldoende overwaarde is. Dat is met name bij vijftigplussers het geval. In dit artikel gaan we nader in op het aandeel verbouwingen per leeftijdsgroep en de gevolgen van vergrijzing en verduurzaming daarbij.

Starters

Onder twintigers ligt het percentage hypotheekaanvragen met een verbouwing relatief laag. Voor de hand liggende redenen zijn de dikwijls beperkte duur (3-5 jaar) die starters plannen om te blijven wonen in hun eerste woning. Ook de schaarste aan eigen middelen beperkt het aantal verbouwingen onder starters. Over het algemeen kunnen verbouwingen slechts gedeeltelijk worden gefinancierd.

(Niet) doorstromers

Onder dertigers en veertigers ligt het aandeel verbouwingen het hoogst. Hier is de toename in vergelijking met 2016 ook het grootst. Vaak verhuist deze groep naar een woning waar ze langere tijd wil blijven wonen en mogelijk een gezin wil stichten. Zij kiezen daarom eerder voor een nieuwe keuken of badkamer -die niet of nauwelijks bijdragen aan de waarde van de woning- en vergroten het woonoppervlak met een uitbouw of een dakkapel. Waarschijnlijk zullen zij ook sneller overgaan tot het verduurzamen van hun huis. De stijging van de huizenprijzen heeft de financieringsmogelijkheden van bestaande huiseigenaren om te verbouwen vergroot (soms al 2 tot 3 jaar na aankoop). Ook het verminderde woningaanbod heeft gezorgd voor een toename omdat er niet altijd een geschikte nieuwe woning kan worden gevonden.

Senioren

Het percentage verbouwingen neemt af naarmate consumenten ouder zijn, en is het laagst onder zeventigplussers. Dat is deels schijn: omdat er meestal sprake is van voldoende overwaarde, geldt er vanuit geldverstrekkers geen verplichting van een bouwdepot. Wel blijkt uit onderzoek van het Kadaster dat veel 75-plussers wonen in minder goed onderhouden en gedateerde huizen. Net als bij twintigers heeft de korte woonhorizon daar wellicht deels de hand in. Mogelijk dat de rompslomp van een verbouwing hen eveneens afschrikt. Senioren -vaak midden zeventig- kiezen vaak wel voor aanpassing van de woning als dat noodzakelijk is om thuis te kunnen blijven wonen.

Gevolgen voor de toekomst

Uit het onderzoek van het Kadaster blijkt dat relatief veel 75-plussers wonen in woningen die gebouwd zijn tussen 1945 en 1980. Nu bezitten zij 11% van alle koopwoningen, maar na 2020 is er een toename van deze leeftijdsgroep met een koopwoning. Het gevolg is dat er de komende jaren meer woningen op de markt zullen komen die minder goed zijn onderhouden en niet meer voldoen aan de eisen van deze tijd. Ook de mate van verduurzaming zal waarschijnlijk achterblijven. Volgens de onderzoekers heeft de staat van de woning van senioren invloed op de verkoopprijs. Zeker als er ook sprake is van verkoop door de erfgenamen. Oudere woningeigenaren blijken lagere ‘winsten’ te hebben dan andere eigenaren. Hoewel de koopwoningen van senioren daarmee beter bereikbaar worden voor de kopers, krijgen die wel te maken met (veel) hogere kosten voor onderhoud, modernisering en verduurzaming. Mogelijk dat dit op termijn ook consequenties heeft voor het behalen van de verduurzamingsdoelstellingen.

‘Woningbouw’ is het zevende belangrijkste thema onder kiezers

Vorige week publiceerde Maurice de Hond (Peil.nl) een overzicht van politieke thema’s die het meest bepalend zijn voor stemgedrag op basis van een peiling onder kiezers. ‘Woningbouw’ kwam daarbij uit op plaats zeven (zie linker kolom in de tabel).

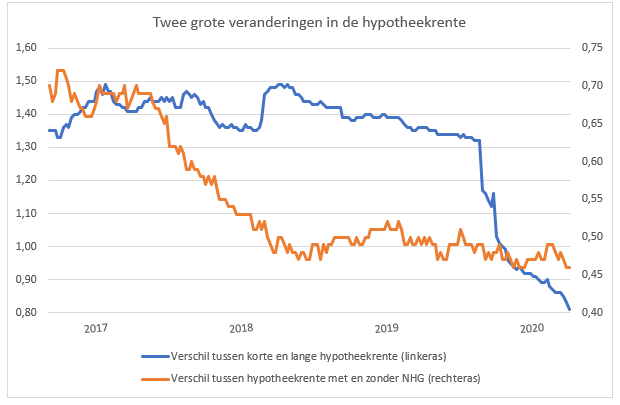

Twee grote veranderingen in de hypotheekrente

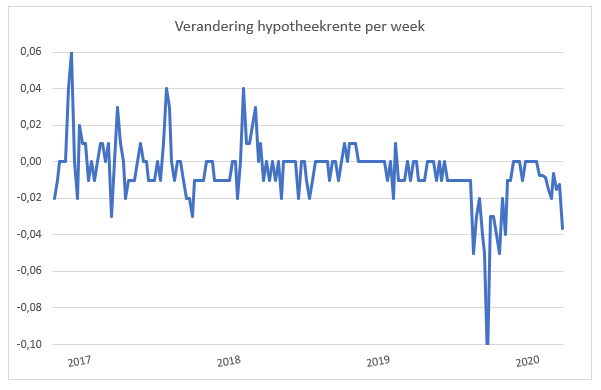

Door de aanhoudende daling van de hypotheekrente is er op dit moment een grote verandering gaande. Het verschil tussen de korte en de lange rentes is in hoog tempo kleiner aan het worden. Sinds juli vorig jaar is het verschil tussen het gemiddelde 5-jaars-tarief en dat van 30 jaar vast met 0,50% afgenomen: van 1,30% naar 0,80%. De voornaamste oorzaken hiervoor zijn de enorme daling van de kapitaalmarktrente en de grote concurrentie, waardoor geldverstrekkers met name op de lange renteperioden als 20 en 30 jaar vast verlagingen doorvoeren.

Een andere grote verandering die recent heeft plaatsgevonden, is het afgenomen verschil tussen hypotheken met en zonder NHG. Ook hier vond in betrekkelijk korte tijd een omslag plaats, waardoor het verschil momenteel gemiddeld nog 0,45% bedraagt (NHG ten opzichte van 100% van de woningwaarde zonder garantie). Dit verschil is overigens sinds begin 2018 niet verder afgenomen. Belangrijke oorzaak hier is het afgenomen risico van hypotheken zonder NHG door de goede economie en de huizenmarkt. Ook is het belang van dit segment gegroeid door een verminderd woningaanbod in de prijsklassen tot 300.000 euro, en de stijging van de huizenprijzen met als gevolg daarvan de grotere inbreng van overwaarde.

De dreigende gevolgen van corona voor de woningmarkt

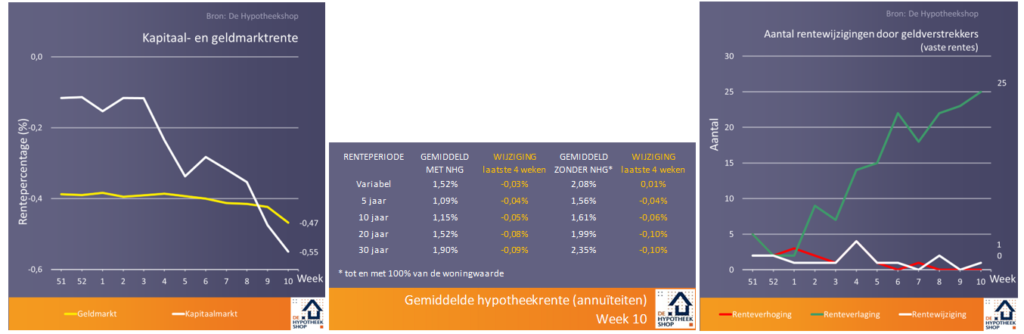

Afgelopen week werden er zeer veel renteverlagingen doorgevoerd (nieuw laagterecord* 1,65%). Bijna de volledige Kadaster top 10 aanbieders pasten hun tarieven aan. Ook Woonfonds en Philips, de enige financiers die in 2020 de rente nog niet hadden gewijzigd, verlaagden de rente. Een opvallend forse aanpassing noteerde Centraal Beheer (tot -0,63% op 20 en 30 jaar zonder NHG). Ook NIBC, Hypotrust Elan Plus, ING en Rabobank kenden grotere verlagingen dan de gebruikelijke één tot vijf basispunten.

De verspreiding van het coronavirus en de angst voor de economische gevolgen daarvan, hebben op dit moment grote invloed op de kapitaalmarktrente. Deze graadmeter voor de (middel)lange hypotheekrente is de laatste weken gedaald, waardoor er ruimte lijkt te zijn ontstaan voor nog meer renteverlagingen. Komende donderdag is de zeswekelijkse vergadering van de Europese Centrale Bank (ECB). President Christine Lagarde liet vorige week al weten dat de ECB mogelijk maatregelen neemt om de gevolgen van de corona-uitbraak op de economie te beperken. Vooruitlopend daarop daalde de Euribor – indicator voor de korte hypotheekrente – al naar een nieuw laagterecord.

Vorige week werd in de media al gespeculeerd over de gevolgen voor de woningmarkt van een verdere verspreiding van het coronavirus. Hoewel veel processen rond het aanvragen van een hypotheek digitaal verlopen, zal ook de huizenmarkt bij een uitbraak waarschijnlijk niet buiten schot blijven. Denk aan het bezichtigen en het taxeren van een woning, verbouwingen en de overdracht bij de notaris. De voortgang van nieuwbouwprojecten kan in het gedrang komen. Wellicht dat de verwerking van hypotheekdossiers bij geldverstrekkers onder druk komt te staan. Mogelijk dat zelfs de hypotheekrente wordt geraakt doordat geldverstrekkers een pas op de plaats maken.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Erkend adviseur Duurzaam wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.