Woningmarkt in april: corona-effect nog nauwelijks merkbaar

Gepubliceerd: ‐ Update:

April was de eerste volledige maand sinds het begin van de lockdown, en biedt daardoor een goede mogelijkheid om de eerste effecten van het coronavirus op de woningmarkt te meten. Net als maart noteerde april landelijk een recordaantal hypotheekaanvragen (57.000 aanvragen via HDN), die voor een groot deel afkomstig waren van oversluiters (35%). Hoewel het aandeel starters en doorstromers (23% resp. 25%) in april daalde, was het aantal aanvragen van starters en doorstromers ongeveer 20% hoger dan in de maanden januari en februari van dit jaar. Het percentage doorstromers dat eerst een nieuwe woning koopt alvorens de oude woning te verkopen, liet (bij De Hypotheekshop) geen verandering zien in vergelijking met de maanden daarvoor. Hoewel de woningmarkt rekening moet houden met de economische gevolgen van de coronacrisis op de wat langere termijn, en het afnemende vertrouwen onder consumenten, zijn die effecten in de eerste weken nog niet of nauwelijks zichtbaar.

Minister Ollongren scherpt plannen woningbouw aan

Minister Ollongren stuurde eind april de Tweede Kamer een brief over de Nationale Omgevingsvisie (NOVI), waarin zij onder meer haar plannen voor de woningbouw voor de komende jaren uiteen zet. Door de oplopende druk vanuit allerlei sectoren (wonen, landbouw, natuur, water, luchtvaart, bereikbaarheid, duurzame economie, energie & klimaat, defensie) en een groeiende bevolking (18,5 miljoen in 2030, 19 miljoen in 2039 en 19,6 miljoen in 2060), dient het Rijk volgens de minister scherpe keuzes te maken bij de toekomstige inrichting van Nederland. De definitieve vaststelling moet komend najaar plaatsvinden.

Tot 2035 moeten er ruim 1 miljoen nieuwe woningen worden gebouwd, waarvan een groot deel in het zogenaamde brede midden van Nederland (gebied Randstad, Amersfoort, Zwolle, Arnhem-Nijmegen, Brabantse stedenrij). In de gebieden met de grootste bouwopgave werkt het kabinet samen met de medeoverheden in woondeals en regionale verstedelijkingsstrategieën. Voor de zomer zullen de betrokken overheden een gezamenlijk beeld hebben over tempo en aantallen per regio. Daarbij stuurt het Rijk op een plancapaciteit van 130% zodat planuitval niet leidt tot onvoldoende productie. Het PBL heeft berekend dat 35 tot 75% van de woningbouwbehoefte tot 2050 binnenstedelijk kan worden gerealiseerd. Alleen in de binnensteden bouwen is dus niet voldoende om het woningtekort in te lopen. Daarom moeten er tegelijkertijd ook locaties worden aangewezen aan de randen van de centrumstad, maar binnen het bestaande stedelijk gebied, gekoppeld aan bestaande of nieuw te realiseren (OV-)infrastructuur.

Uit de brief komt naar voren dat het Rijk de regie meer dan voorheen naar zich toetrekt. Daarbij wordt met meer urgentie ingezet op het bouwen van woningen, mede ingegeven door recente hogere prognoses van het CBS over de bevolkingsgroei. Voor de bouw zal nu ook worden gekeken naar locaties buiten de stad.

De kaart (Kaartbeeld Stedelijk Netwerk Nederland) staat op pagina 6 van de brief.

Onderzoek: 93.500 woningen minder gebouwd door verhuurdersheffing

Sinds 2013 betalen verhuurders een belasting over sociale huurwoningen, de verhuurdersheffing. In de periode 2013-2023 betaalt de corporatiesector een bedrag van meer dan 16,7 miljard euro aan verhuurdersheffing. Uit onderzoek in opdracht van de branchevereniging van woningcorporaties Aedes, Vereniging van Nederlandse Gemeenten (VNG) en huurdersvereniging Woonbond blijkt dat corporaties met dat bedrag twee keer zo veel nieuwbouwwoningen hadden kunnen bouwen. Dat komt neer op ongeveer 93.500 extra huurwoningen. De heffing gaat volgens de organisaties ook ten koste van verduurzaming.

Bouwers pleiten voor een Rijksdoorbouwgarantie

Door de terugval in 2020 naar een geschat aantal van slechts zo’n 55.000 nieuwe woningen, pleiten projectontwikkelaarsvereniging Neprom en brancheorganisatie NVB (vereniging voor ontwikkelaars & bouwondernemers) voor een garantieregeling voor koop- en middeldure huurwoningen (Rijksdoorbouwgarantie). Daarmee zouden bouwers voldoende zekerheid kunnen krijgen om te gaan bouwen. Daarnaast dringen ze erop aan dat het Rijk samen met gemeenten gaat investeren in het ontwikkelen en bouwrijp maken van nieuwe woonwijken en buurten waar op korte termijn betaalbare woningen kunnen worden gebouwd. De benodigde investeringsruimte hiervoor is bij private partijen en bij gemeenten beperkt beschikbaar. Projectontwikkelaar BPD publiceerde vorige week een hittekaart van de woningmarkt.

Kopers zijn bereid meer te betalen voor appartementen dan voor eengezinswoningen

Kopers zijn bereid meer te betalen voor appartementen dan voor eengezinswoningen, als rekening wordt gehouden met de grootte en locatie van de woning. Dat blijkt uit onderzoek van het Planbureau voor de Leefomgeving (PBL) dat afgelopen week is gepubliceerd. De zogeheten ‘betalingsbereidheid’ voor appartementen is gemiddeld 20% hoger dan voor gezinswoningen.

Het PBL achterhaalde de voorkeuren van huizenkopers op basis van 2,6 miljoen Nederlandse huizentransacties in de periode 2000-2019. In de afgelopen twintig jaar nam de betalingsbereidheid voor appartementen met zeker 17% meer toe, dan voor andere type woningen. Wel zien de onderzoekers regionale verschillen. In Amsterdam wil men wel meer betalen voor gezinswoningen dan voor appartementen, maar dat komt waarschijnlijk door de overmaat aan appartementen. Volgens de onderzoekers ligt het vanwege de grotere betalingsbereidheid voor appartementen voor de hand om verhoudingsgewijs meer appartementen te bouwen.

Haarmode en hypotheekrente: kort is uit, lang is in

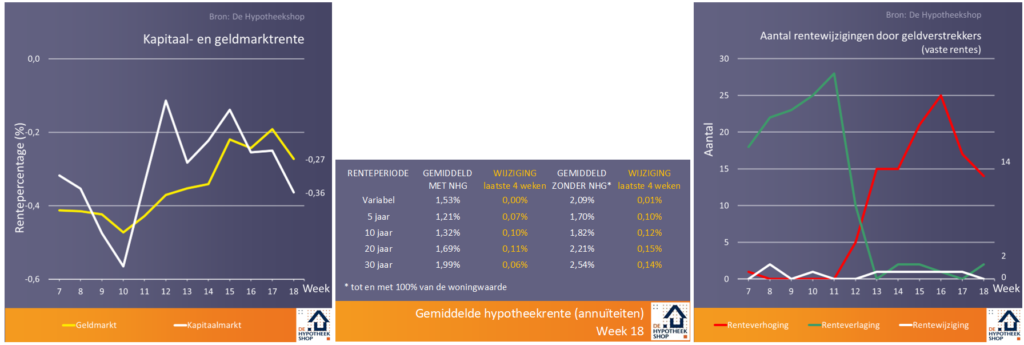

Het tempo waarin de hypotheekrente stijgt, lijkt af te nemen. Het totaalgemiddelde* eindigde vorige week op 1,81%. Dat was slechts een lichte stijging (+0,01%) ten opzichte van de week daarvoor, en de kleinste stijging sinds de hypotheekrente zes weken geleden begon op te lopen. Obvion en Merius voerden zelfs al weer een verlaging van hun rentetarieven door. Opvallend is dat de laatste weken relatief veel renteverhogingen uit de hoek van de prijsvechters komen, die in april sterk aan marktaandeel hebben gewonnen. Als gevolg van de grote instroom van hypotheekaanvragen kampen diverse geldverstrekkers met oplopende doorlooptijden. Mogelijk dat partijen als Argenta, Lloyds, Allianz, Merius, Hypotrust Vrij Leven en Vista daarom momenteel het aantal nieuwe aanvragen wat proberen in te dammen.

Wat voor de kapsels geldt, gaat sinds het begin van de lockdown ook op voor de hypotheekrente: kort is uit, lang is in. Sinds half maart kiezen minder consumenten voor korte en middellange renteperioden (variabel, 1 en 10 jaar vast), terwijl lange renteperioden (20 en 30 jaar) vaker worden gesloten. Bij hypotheken met Nationale Hypotheek Garantie is het ooit zo dominante 10 jaar vast inmiddels zelfs de derde renteperiode geworden, na 20 en 30 jaar vast. In de regel neemt de renteduur juist af als de hypotheekrente stijgt. Omdat de hypotheekrente echter nog slechts beperkt is gestegen (in totaal +0,19%), is dat effect nog niet zichtbaar. Korte renteperioden als variabel of 1 jaar vast worden vaak gesloten door mensen die rekening houden met een verdere daling van de hypotheekrente.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Adviseur Duurzaam Wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.