Overzicht tweede kwartaal: Crisis? Welke crisis?

Gepubliceerd: ‐ Update:

Het eerste volledige kwartaal na de corona-uitbraak is bijna afgelopen. Mede door de snelle financiële ondersteuning voor ondernemers en bedrijven door de overheid is het een heel ander kwartaal geworden dan waar velen vooraf rekening mee hielden. Het meest in het oog springt daarbij het enorme aantal hypotheekaanvragen: veel geldverstrekkers kampen daardoor nog steeds met achterstanden. Het percentage huizenkopers is met circa 55% (HDN) van het totaal aantal aanvragen min of meer gelijkgebleven ten opzichte van het eerste kwartaal. We noemen de meest opvallende zaken van de afgelopen drie maanden.

Hoewel een deel van de veertig geldverstrekkers het beleid in de coronaperiode heeft aangepast – voornamelijk in de situatie met twee woningen en voor flexwerkers zonder intentie van de werkgever – is het totaal aantal aanscherpingen toch beperkt gebleven. De aanvullende vragen aan zelfstandigen (en flexwerkers) over de impact van corona op het inkomen konden in het algemeen goed worden beantwoord en leverden nauwelijks problemen op bij de financiering. Het lage percentage klanten (met 19.000 minder dan 0,5%) met een hypotheek dat uitstel van betaling (betaalpauze) heeft aangevraagd, bevestigt het beeld dat het grootste deel van de huiseigenaren vooralsnog niet wordt geraakt door de coronacrisis. Reden dat de hypotheekrente sinds half maart met 0,2%-0,3% slechts licht is gestegen.

Als we de verdeling van de hypotheekaanvragen vergelijken met het eerste kwartaal van dit jaar (volgens HDN), dan zijn er opmerkelijk genoeg amper verschuivingen zichtbaar. Niet geheel verrassend is het aandeel van de oversluiters wat toegenomen (van 28% naar 30%), terwijl dat van de starters (25%) en verhogers (16%) gelijk is gebleven. Het percentage doorstromers, nieuwbouw, senioren en ondernemers laat een kleine daling zien. Daarmee zijn echt grote veranderingen in het tweede kwartaal uitgebleven. Makelaars zien wel een toename van mensen die hun woning te koop zetten. Ook is het aanbod van huurwoningen in de vrije sector groter geworden door de terugval van het toerisme en de verminderde vraag van expats.

Vooruitkijken is in deze onzekere tijden extra lastig. Hoewel de verruimingen van het coronabeleid per 1 juli goed zullen zijn voor het vertrouwen en het beperken van de economische gevolgen, kan een mogelijke stijging van de werkloosheid roet in het eten gooien. Op korte termijn lijkt afkoeling van de woningmarkt niet waarschijnlijk (alle maanden van dit jaar staan in de top 10 van maanden met de meeste aanvragen sinds 2011), in de hand gewerkt doordat veel mensen dit jaar waarschijnlijk niet of korter op vakantie gaan. De hamvraag is of er een tweede corona-uitbraak komt en welke omvang die heeft.

Grootbanken jojoën met de rente

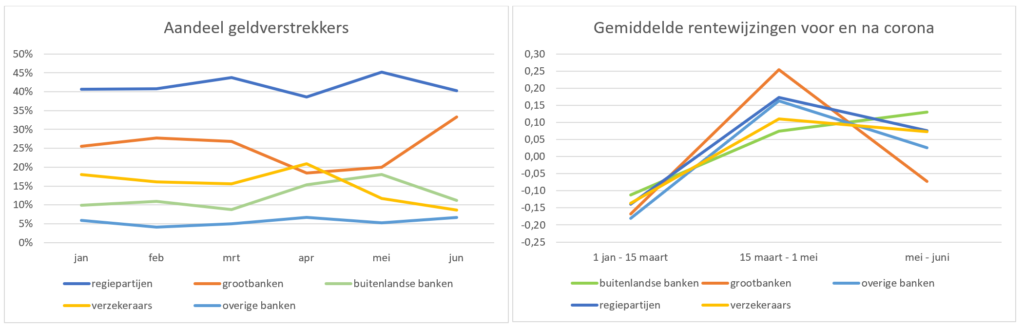

Tijdens de eerste weken van de lockdown gingen geldverstrekkers over tot het verhogen van de hypotheekrente. De mate waarin dat gebeurde verschilde echter sterk: regiepartijen die relatief veel hypotheken in de hogere risicoklassen zonder Nationale Hypotheek Garantie verstrekken (Hypotrust Elan Plus, Tulp, Venn) en de grootbanken en hun labels verhoogden meer dan het marktgemiddelde. Dit zorgde voor een verschuiving van de hypotheekaanvragen naar aanbieders als Vista, Argenta, Lloyds, Allianz, Merius en Hypotrust Vrij Leven. Het marktaandeel van de grootbanken – al langere tijd onder druk door de lage rente en de vraag naar langere renteperioden – daalde daardoor in april en mei bij ons naar een erg laag percentage.

Sinds 1 mei is de stijging van de gemiddelde hypotheekrente afgezwakt. Een belangrijke reden daarvoor is de gewijzigde koers van de grootbanken: als enige hebben zij hun rentes verlaagd. Daardoor verbeterde ook de concurrentiepositie wat is terug te zien in het gestegen marktaandeel van de grootbanken in juni. Het lijkt daarom alsof er in eerste instantie sprake is geweest van een te sterke reactie op de corona-uitbraak. De grootbanken kregen al direct in de eerste weken van de coronacrisis te maken met consumenten die uitstel van betaling aanvroegen en zakelijke debiteuren met betalingsproblemen. Mogelijk dat daardoor de risico-inschatting is beïnvloed. De laatste weken lijkt de inhaalslag overigens al weer voorbij te zijn.

Hypotheekaanvragen met vakantiehuis / B&B

Zeker aan de kust bieden veel mensen in de zomermaanden een Bed & Breakfast of een vakantiewoning in de tuin te huur aan. Dat kan erg interessant zijn, omdat uit de (belastingvrije) huurinkomsten een deel van de hypotheeklasten betaald kan worden. Ook bij de wat duurdere woningen kan dat de betaalbaarheid verbeteren. Bovendien kan het rendement op spaargeld op deze wijze hoger zijn dan op een gewone spaarrekening. In Noord-Holland zien we dat mensen, waarvan de kinderen niet meer thuis wonen en die geen betaalbaar appartement kunnen vinden, overwegen om bijvoorbeeld de zolder te verbouwen tot een B&B.

Toch zijn lang niet alle geldverstrekkers hier erg happig op. Zij zien vaak ook de risico’s van (kortstondige) verhuur. Zeker als het gaat om een B&B in de woning of bij het meenemen van de huurpenningen als inkomsten, is het aantal aanbieders dat wil financieren beperkt. Bij vakantiewoningen in de tuin of bij een omgebouwde garage of schuur is het aanbod van financiers wat groter. In de regio Zeeland merken wij de laatste maanden een toename van dit soort aanvragen. Enerzijds omdat de grootbanken zich terugtrekken uit de dorpen en niet iedereen wil videobellen met een adviseur. Anderzijds omdat er sprake was van nieuwbouw vakantiewoningen, hoewel de grond ook hier schaars is.

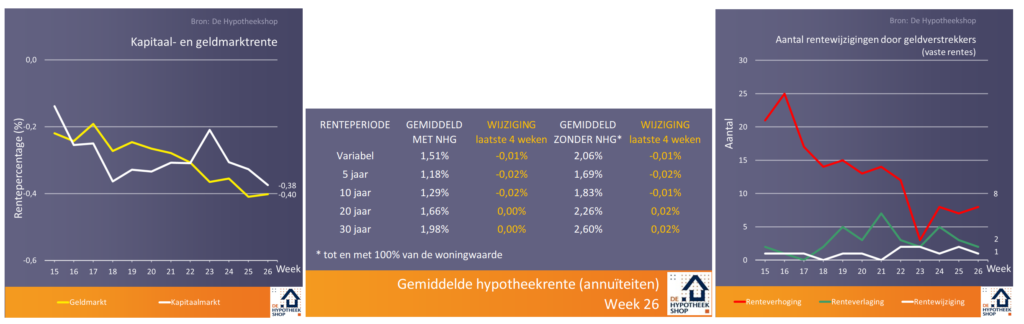

Eerste rentedaling sinds lockdown

Na het stijgen van de hypotheekrente in maart en april, stabiliseerde deze in mei en juni. Vorige week noteerden we de eerste rentedaling sinds begin maart. Het totaalgemiddelde* staat nu op 1,81%. De laatste weken zijn er weinig rentewijzigingen en kiezen geldverstrekkers in de meeste gevallen voor lichte verhogingen. Venn verraste vrijdag met een forse verlaging van de NHG-tarieven (minus 0,3%). Onder meer BLG, Argenta, Triodos, Vista en NIBC pasten hun rentes aan.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Adviseur Duurzaam Wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.