De Startershypotheek

Wat is een startershypotheek?

Hieronder leggen we je uit wat er wordt bedoeld met deze hypotheekvorm.

Een startershypotheek is een product wat banken aanbieden voor starters op de woningmarkt.

Deze benaming zou kunnen betekenen dat een startershypotheek alleen voor starters is.

Niets is minder waar.

Met een startershypotheek bedoelen we een “gewone” hypotheek, aangevuld met andere elementen.

Welke elementen bedoelen we dan!

Denk hierbij bijvoorbeeld aan een Starterslening, een Familielening, het borg staan van één van de ouders.

Of het nu gaat om een startershypotheek van de Rabobank, de ABN AMRO Bank, de ING bank of een nieuwe bank als Munt hypotheken.

Wij hebben ze allemaal in huis.

De vraag is alleen welke startershypotheek past bij jou?

Om die vraag goed te beantwoorden zal er een inventarisatie van jouw wensen gemaakt moeten worden.

Die inventarisatie richt zich op jouw persoonlijke wensen en de hypotheekvoorwaarden waaraan jouw hypotheek moet voldoen.

Om alvast je startershypotheek te berekenen kun je gebruik maken van onze handige online tool:

Ben je op zoek naar meer informatie?

Wij leggen je op deze pagina graag het een en ander uit aan de hand van een aantal vragen.

- Wat houdt een starters hypotheek in?

- Wat moet je weten over een starters hypotheek?

- Uit welke hypotheekvormen kan ik kiezen?

- Wat is mijn maximale startershypotheek?

- Wat is de beste startershypotheek?

- Waar krijg ik de beste startershypotheek?

- Hoe werkt een startershypotheek?

- Wat is het verschil tussen een startershypotheek en een starterslening?

Wil je tussentijds even overleggen? Maak dan een Belafspraak

Wat houdt een startershypotheek in?

Heel makkelijk gezegd is een startershypotheek een hypotheek voor iedereen die voor het eerst een huis koopt.

Zo’n startershypotheek wordt vaak afgesloten in combinatie met een starterslening, familielening en dergelijke.

Zo’n starterslening wordt vaak gebruikt als je net wat geld te kort komt om jouw droomhuis te kopen.

DIT KLINKT HEEL SIMPEL, EN DAT IS HET OOK.

Wat is een startershypotheek?

Een startershypotheek een hypotheek voor iemand die voor het eerst een eigen woning koopt.

Het zijn dus reguliere producten die vaak worden gecombineerd worden met:

- een starterslening

- een familielening ( een hypotheek bij ouders of andere familieleden )

- een schenking. Er zijn diverse mogelijkheden, kijk hier

Wat moet je weten over een startershypotheek?

Als je praat over een startershypotheek, komen er veel zaken op jou af.

De belangrijkste vraag is niet, waar krijg ik de laagste rente, maar waar krijg ik een hypotheek die bij MIJ past.

Denk maar eens aan:

- Wat betekent kosten koper?

- Wat is mijn maximale hypotheek?

- Hoeveel eigen geld heb ik nodig?

- Is de hypotheekrente aftrekbaar van de inkomsten belasting en hoelang?

- Wat worden mijn netto maandlasten?

- Ga ik zelf onderhandelen of schakel ik een aankoopmakelaar in?

- Wat kost een hypotheekadvies?

- Hoeveel moet ik gaan bieden?

- Welke hypotheekvoorwaarden zijn het belangrijkste.

Allemaal vragen waarop onze adviseurs jou graag, met cijfers onderbouwd, een antwoord op geven.

Uit welke hypotheekvormen kan ik kiezen?

Als starter kun je kiezen uit twee hypotheekvormen, tenminste als je gebruik wilt maken van hypotheekrenteaftrek. Dit zijn de annuïteitenhypotheek en de lineaire hypotheek.

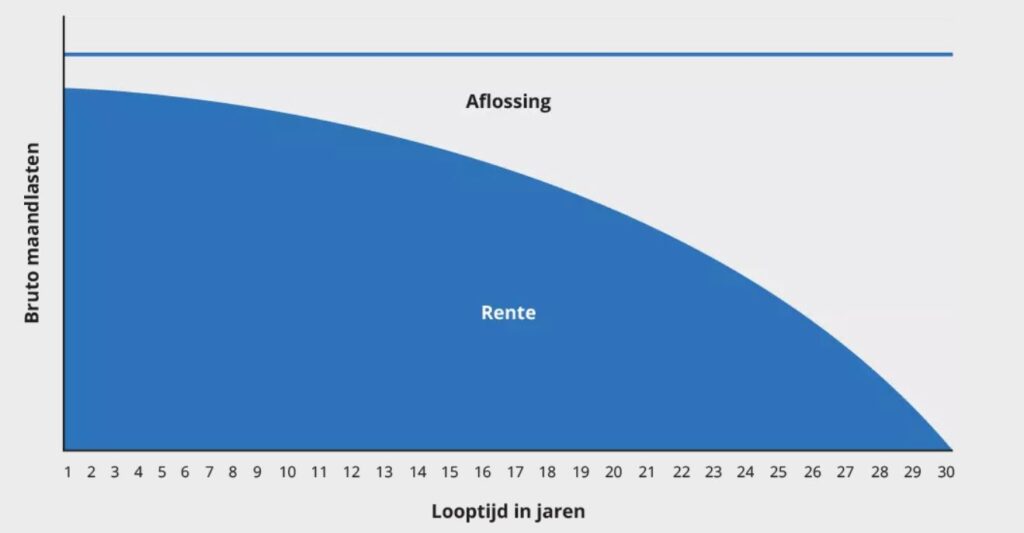

De annuïteiten hypotheek

Een annuïteitenhypotheek is een hypotheek waarbij de maandelijkse betaling van rente en aflossing gelijk blijft.

Uiteraard onder voorwaarde dat de rente niet verandert en er geen extra aflossingen worden gedaan.

De vaste component bij deze hypotheekvorm is de maandelijkse betaling, oftewel de bruto hypotheeklast.

Kenmerken van een annuïtaire hypotheek:

- je betaalt elke maand hetzelfde bedrag

- je weet zeker dat je de hypotheek aflost

- Jaarlijks wordt het rentebedrag lager, maar het de aflossing hoger.

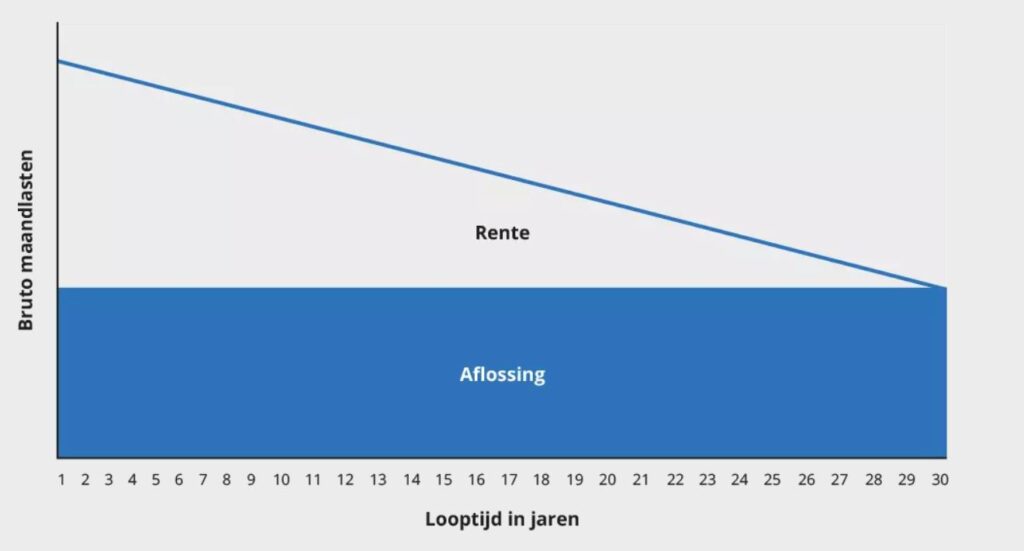

De lineaire hypotheek is een hypotheek waarbij je gedurende de looptijd maandelijks een zelfde bedrag aflost.

Je lost een lineaire hypotheek gelijkmatig af. Dat betekent dat je elke maand eenzelfde deel aflost.

De vaste component van deze hypotheek is dus de aflossing.

Kenmerken van een lineaire hypotheek:

- je weet zeker dat je jouw hypotheek aflost

- je gaat per maand steeds minder betalen

- het is uiteindelijk de meest voordelige hypotheekvorm.

Welke hypotheekvorm kies jij? Voor beide vormen zijn goede argumenten te noemen, maar die argumenten moeten wel bij jou passen.

Hoe hoog is de lineaire aflossing?

De hoogte van de lineaire aflossing is afhankelijk van de looptijd van de hypotheek. Om deze aflossing te berekenen, deel je het aantal jaren dat jouw hypotheek gaat lopen door 12. Dat betekent dat je bij een lineaire hypotheek van 30 jaar, maandelijks 1/360ste deel aflost.

Voorbeeld:

Hypotheek € 250.000,-

Aflossing 1/360 van € 250.000,- = € 694,44

Verder betaal je ook nog hypotheekrente over de openstaande hypotheekschuld.

Wat is mijn maximale startershypotheek?

Wil je een op maat gemaakte berekening? Maak dan een afspraak of kom even langs bij ons op kantoor en praat met onze hypotheekadviseurs.

Daarna weet je waar je op moet letten bij het aangaan van een hypotheek.

Er is meer mogelijk dan je denkt. Ook als je geen vast contract hebt of ZZP-er bent.

Het eerste hypotheekgesprek is gratis.

Hoeveel eigen geld heb ik nodig?

De maximale hypotheek die wordt verstrekt is 100% van de marktwaarde van de woning. Er zijn uitzonderingsgevallen waarbij er nog iets meer kan worden verstrekt. Dat betekent dus dat de koper voor eigen rekening moet nemen.

Wat is Kosten Koper (k.k)?

- Overdrachtsbelasting

- Notariskosten

- Taxatiekosten

- Advieskosten

- Nationale Hypotheek Garantie

- Kosten bouwkundige keuring

Welke kosten zijn aftrekbaar bij het afsluiten van een hypotheek?

Hoe hoog worden de maandlasten?

Bereken hier jouw hypotheeklasten.

Wat is de beste startershypotheek?

Op de vraag: “Wat is de beste hypotheek voor een starter?” kunnen we niet direct een antwoord geven. Je kan kiezen uit diverse hypotheekaanbieders of banken. Natuurlijk ben je geneigd om gelijk te kijken naar de laagste rente, maar dat kan een valkuil zijn.

Niet alle banken hanteren namelijk dezelfde hypotheekvoorwaarden. Daarom is lastig om zelfstandig uit te zoeken, wat voor jou de beste hypotheek is.

Daarom gaan wij graag met jou in gesprek om de voor jou belangrijke hypotheekvoorwaarden op een rijtje te zetten.

Want uiteindelijk is de beste startershypotheek de hypotheek die bij jou past. De hypotheek die voldoet aan jouw voorwaarden.

Je koopt tenslotte toch ook geen auto die niet achteruit kan of juist niet vooruit? Welnu, dat geldt ook bij hypotheken.

Het gaat om de mogelijkheden en accessoires.

Na het vaststellen van de belangrijkste hypotheekvoorwaarden gaan wij de aanbieders daarop vergelijken.

Daarna weetje welke van de meer dan 35 banken of producten van banken bij jou passen.

Als dat is gebeurt dan komt pas de keuze voor de laagste rente aan de orde.

Korte rentevaste periode

Bij een korte rentevaste periode betaal je in eerste instantie minder maandlasten.

Maar hierbij loop je wel het risico dat je bij verlenging van de rentevaste periode veel hogere hypotheeklasten gaat betalen.

Dat gebeurt als de rente dan hoger is dan toen je de hypotheek afsloot.

Dat vind niemand leuk. Het is dus zaak een goede combinatie te maken van deze zaken.

Lange rentevaste periode

Bij een lange rentevaste periode betaal je iets meer. Maar je krijgt wel over een lange periode financiële zekerheid.

Dan weet je dus over een lange periode waar je financieel aan toe bent. En bij de lange rentevaste periode is het van belang of je de hypotheek mee kunt nemen naar de volgende woning.

Dan behoudt je in ieder geval de lagen hypotheeklasten.

Waar krijg ik de beste startershypotheek?

De beste startershypotheek krijg je bij de hypotheekadviseur, die de moeite neemt om eerst naar jouw verhaal te luisteren.

Dus….

de beste startershypotheek krijg je bij ons 🙂

Ieder mens is uniek. Voor de één is Aegon de beste bank voor een startershypotheek. Voor de de ander bijvoorbeeld Triodos bank, Nationale Nederlanden hypotheken, Rabobank hypotheek, ABN AMRO of ASR Hypotheken.

Om te beoordelen welke bank het beste bij jou pas, inventariseert de adviseur eerst jouw / jullie wensen.

Daarna begin je met het kiezen voor de juiste voorwaarden, zoals:

- Rentevaste periode

- Offerterente of de dagrente

- Inkomensbestanddelen bepalen (overuren, provisie en onregelmatigheidstoeslag)

Elke bank heeft weer andere hypotheekvoorwaarden. Er zijn wel 75 (acceptatie) voorwaarden die je kan vergelijken. Dus zijn er ook 75 beste startershypotheken. Er valt dus wat te kiezen.

Maak een afspraak met een van onze adviseurs. Dan kunnen jullie samen kijken welke hypotheekvoorwaarden het beste bij jou passen.

Hoe werkt een startershypotheek?

De aanvraag voor een startershypotheek werkt op dezelfde wijze als een gewone hypotheek. Waar zitten de verschillen dan in?

Het grote verschil is dat er bij een startershypotheek mogelijk aanvullende extra’s zijn. Denk hierbij aan een familielening, schenking, borgstelling, starterslening etc. Deze extra’s geven jou meer mogelijkheden.

Wat is het verschil tussen een startershypotheek en een starterslening?

Een Starterslening is niet hetzelfde als een startershypotheek. Een Starterslening wordt verstrekt door Het Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten (het SVN). Deze wordt verstrekt aan mensen die voor het eerst een huis kopen. De Starterslening is een lening die bovenop jouw startershypotheek wordt verstrekt. Dit kun je vergelijken met een aanvullende lening. Hiermee kun je het verschil overbruggen tussen jouw hypotheek en de koopsom van je eerste woning, inclusief kosten koper. Een starterslening sluit je altijd in combinatie met Nationale Hypotheek Garantie.

Bekijk hier het filmpje over de Starterslening:

Waar kan ik een starterslening krijgen?

De gemeente kan zelf kiezen of zij deelnemen aan de starterslening.

De omliggende gemeenten doen mee met de starterslening:

– Breda

– Gilze Rijen

– Etten-Leur

– Halderberge

– Hoeven ( gemeente Halderberge )

– Moerdijk

– Oudenbosch ( gemeente Halderberge )

– Roosendaal

– Rucphen

– Zevenbergen ( gemeente Moerdijk )

– Zundert

Hypotheken vergelijken

Bij De Hypotheekshop kennen wij alle voorwaarden van alle startershypotheken en van alle banken. Samen met jouw vergelijken we alle voorwaarden totdat we voor jou de optimale startershypotheek hebben gevonden. Natuurlijk helpen we je ook met het aanvragen van de Starterslening.

Wil je al een hypotheekafspraak maken? Klik dan op de foto, want: