Wat is er aan de hand met de overlijdensrisicoverzekering?

Gepubliceerd: ‐ Update:

Net als bij de hypotheekrente is de daling van de premies voor overlijdensrisicoverzekeringen (ORV’s) ronduit spectaculair te noemen. MoneyView heeft onlangs berekend dat sinds 2002 de premie van de gemiddelde ORV met een gelijkblijvende dekking 58% is gedaald. Ondanks de lagere premies is het aantal nieuw afgesloten ORV’s toch krimpende. Ook heeft een aantal verzekeraars (Aegon, Florius, Woonfonds) aangekondigd te gaan stoppen met het aanbieden van deze verzekeringen, of is daar inmiddels al mee gestopt (Leidsche). In dit artikel gaan we nader in op de mogelijke oorzaken voor deze afname. Wat is er aan de hand?

Dalende ORV-premies door langere levensverwachting en zware concurrentie

Een belangrijke oorzaak voor de gedaalde premies is uiteraard de gestegen levensverwachting, maar ook de zware concurrentie. Daarnaast kiezen consumenten sinds 2013 vaker voor een annuïtaire in plaats van een gelijkblijvende dekking bij overlijden. Verder zorgt het vervallen van de ORV-verplichting vanuit NHG en de geldverstrekkers voor nieuwe én bestaande hypotheken voor minder nieuw afgesloten verzekeringen. Evenals de toename van oversluitingen en doorstromers die overwaarde kunnen inbrengen. Deze ontwikkelingen lijken tot gevolg te hebben dat het aantal aanbieders van een ORV afneemt, omdat de producten niet langer kostendekkend kunnen worden aangeboden. In plaats daarvan kiezen enkele van deze verzekeraars (Leidsche, Aegon) ervoor om te investeren in partijen als Dazure, TAF, Hera en Callas die steeds meer gaan functioneren als een soort regiepartijen voor verzekeringen.

Angst voor het Kifid

Maar er speelt waarschijnlijk nog meer: angst voor het Kifid. Het klachteninstituut Kifid heeft de laatste jaren enkele uitspraken gedaan over zorgplicht bij de ORV. Die hebben in de branche veel vragen opgeroepen over hoe ver de zorgplicht reikt. Heeft een adviseur de plicht om consumenten te informeren over de komst van mogelijk goedkopere alternatieven op de markt die destijds niet en nu wel beschikbaar zijn? Moeten verzekeraars premieverlagingen ook beschikbaar stellen aan hun bestaande klanten? Dienen zij hun verzekeringnemers erop te wijzen dat die bij een concurrentverzekeraar misschien voordeliger uit kunnen zijn? Het is voorstelbaar dat deze onzekerheid over de aansprakelijkheid en de financiële gevolgen adviseurs terughoudend maakt over het bemiddelen in ORV’s. In sommige gevallen wordt consumenten zelfs geadviseerd om zelf een verzekering te sluiten. Wellicht dat deze onzekerheid ook verzekeraars bezighoudt.

Prijskaartje voor nazorg

Een tweede factor die mogelijk zorgt voor een afname van nieuwe ORV’s is de betaling voor deze nazorg. Consumenten betalen sinds de inwerkingtreding van het provisieverbod hun adviseur bij het afsluiten van een hypotheek. In de factuur zijn geen kosten opgenomen voor toekomstige dienstverlening. Het betalen voor nazorg middels een abonnement heeft nooit een grote vlucht genomen, waardoor het risico dreigt van onbetaalde werkzaamheden. Een recente uitspraak van het Kifid over de betaling van de kosten voor wettelijke zorgplicht, lijkt dit risico te onderstrepen. Ook dit punt werkt niet bevorderlijk.

Zorgelijke ontwikkeling

De AFM heeft aangekondigd in 2020 de zorgplicht tijdens looptijd van een financieel product te gaan onderzoeken. Dat is een belangrijk voornemen. Verzekeringen voorzien immers in een essentiële behoefte: inkomensbescherming en het afdekken van financiële risico’s. De afname van het aantal ORV’s is zorgelijk, zoals dat ook geldt voor arbeidsongeschiktheids- en uitvaartverzekeringen. Het in kaart brengen van knelpunten valt daarom binnen het terrein van de toezichthouder: de bescherming van consumenten in kwetsbare situaties.

Gaan regiepartijen opnieuw domineren?

Vorige week lanceerde NIBC met Lot Hypotheken een tweede hypotheeklabel. Op deze manier wil NIBC verder groeien binnen de hypotheekmarkt en heeft het een extra kanaal om investeerders te bedienen. Rabobank (Vista) en Aegon (Robuust) gingen de Haagse zakenbank recent voor. Regiepartijen als MUNT, Syntrus en Merius zijn de laatste jaren de grootste groep geldverstrekkers (in aantal) geworden. Daarnaast kennen verzekeraars als NN, a.s.r. en Aegon aparte hypotheekfondsen waarin (buitenlandse) funders kunnen beleggen in nieuwe hypotheken. Ook de grootbanken Rabobank en ABN Amro werken inmiddels deels met externe investeerders.

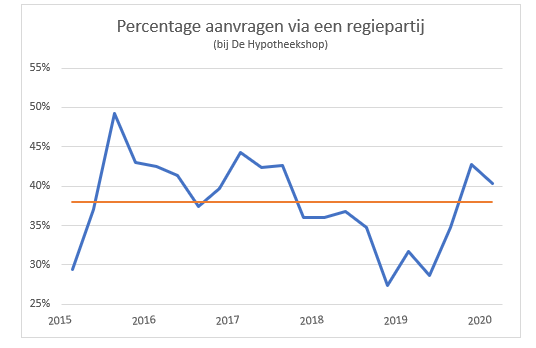

De opmars van de lange rentevaste perioden als 20 en 30 jaar vast heeft het marktaandeel van de regiepartijen gestuwd. In eerste instantie vanaf 2015 toen na de crisisjaren nieuwe financiers actief werden die zich onderscheidden door een sneller aanvraagproces, scherpe lange rentetarieven en nieuwe voorwaarden zoals meedalende hypotheekrente tijdens de looptijd. Door de toegenomen concurrentie gingen ook de bestaande geldverstrekkers hun processen stroomlijnen en aantrekkelijkere langere rentes aanbieden. Daardoor veroverden zij vanaf 2018 het verloren marktaandeel gedeeltelijk terug.

Maar na de prijzenslag die afgelopen zomer begon -waardoor 20 jaar vast veruit de dominante renteperiode is geworden- loopt het marktaandeel van de regiepartijen opnieuw op. Naast voldoende kapitaal is er nu ook ruimte voor bespreekzaken en maatwerk, een belangrijke voorwaarde in de huidige tijd. Daarnaast kennen veel regiepartijen geen renteopslag voor aflossingsvrij. Met de aangekondigde komst van nog meer nieuwe hypotheeklabels dit jaar en de steeds verder dalende hypotheekrente, staan banken en verzekeraars opnieuw voor een uitdaging. Mogelijk dat de toenemende populariteit van overwaardehypotheken en, na de naderende afschaffing van de hypotheekrenteaftrek, flexibele levensloophypotheken op termijn het keerpunt zullen vormen.

Renteoorlog gaat verder

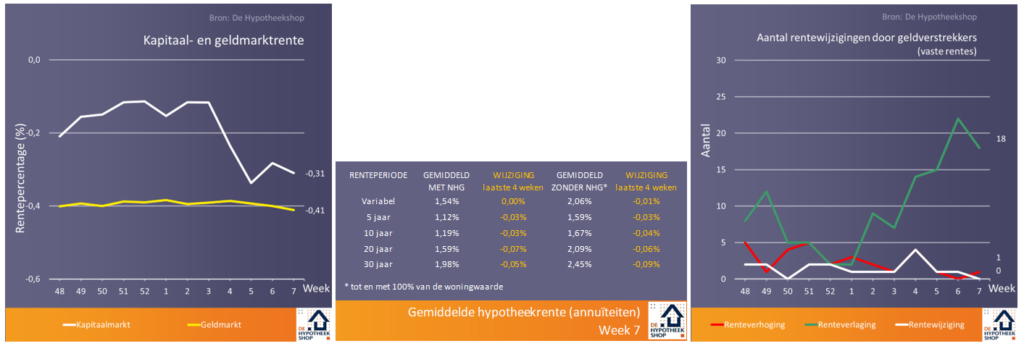

Het zal geen verrassing zijn dat ook vorige week weer een nieuw laagterecord werd bereikt (totaalgemiddelde* 1,71%). De laagste hypotheekrente in de markt, zonder verduurzamingskorting, wordt nu aangeboden door Reaal (2 jaar vast 0,79%). Sinds de start van de renteoorlog in juli vorig jaar telt bijna elke maand een groot aantal rentewijzigingen. Februari is daar vooralsnog geen uitzondering op. Van de grote aanbieders zijn ABN Amro en Obvion in 2020 al opmerkelijk actief, terwijl ING en NN het juist wat rustiger aan lijken te doen. Alleen Attens, Philips en Woonfonds hebben hun tarieven in het nieuwe jaar nog niet aangepast. ABN Amro viel op door de verlaging van de rentetarieven op 17 jaar vast met rentebedenktijd, waarmee men de concurrentie met 15 en 20 jaar vast wil aangaan. Ook werd de rente op de duurzaam wonen hypotheek flink verlaagd (-0,32%).

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Erkend adviseur Duurzaam wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.