Seizoenspatroon in hypotheekrente verschuift

Gepubliceerd: ‐ Update:

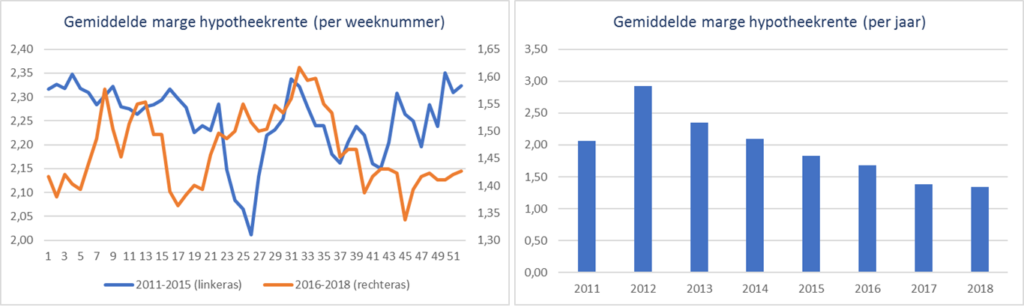

Bijna twee jaar geleden hebben we onderzocht of er sprake is van een seizoenseffect in de hypotheekrente. De zogenaamde seizoenskorting bleek inderdaad te bestaan. In de piekmaanden -de maanden waarin veel consumenten een hypotheekaanvraag indienen- is de concurrentie groot tussen de verschillende geldverstrekkers. In deze maanden nemen aanbieders genoegen met een wat lagere marge op hypotheken. In de rustigere maanden neemt de strijd om marktaandeel af en loopt de marge wat op. Onlangs hebben we de gemiddelde rentemarge per weeknummer opnieuw in kaart gebracht, nu over de periode 2016 tot en met 2018. Daaruit blijken enkele opvallende verschuivingen en trends. BNR heeft daar vanmorgen over bericht.

Luister hier de uitzending van BNR terug.

Lees hier het artikel uit januari 2017.

- Meest opvallende conclusie is dat het seizoenspatroon de afgelopen jaren (2016-2018) is verschoven. Was in de periode 2011-2015 ‘juni’ nog duidelijk de belangrijkste periode in het jaar, de afgelopen drie jaar zijn zowel het voorjaar (april/mei) als het najaar (oktober/november) van belang. De belangrijkste oorzaak hiervoor is het wisselen van de datum waarop NHG de maximale koopsom aanpast. Dat was in het verleden altijd 1 juli, maar sinds twee jaar wordt daarvoor 1 januari aangehouden. In 2016 ging de geplande verlaging van de NHG-grens uiteindelijk niet door. Vanaf 2017 is er geen sprake meer van een verlaging van de maximale koopsom met NHG, maar van een verhoging. Mogelijk dat ook de verandering in het moment van ontvangen van de hypotheekofferte een oorzaak kan zijn. Op grond van Europese regelgeving werken geldverstrekkers sinds juli 2016 met een renteaanbod vooraf, en een definitieve offerte achteraf op het moment dat aanvraag akkoord is.

- De gemiddelde rentemarges van hypotheken met en zonder NHG kennen in de jaren 2016-2018 een vergelijkbaar verloop. Door het afnemende aandeel van NHG-hypotheken, is het belang van hypotheken zonder NHG sterk toegenomen, dat geldt met name voor de lagere verstrekkingen ten opzichte van de woningwaarde.

- Verder blijkt de gemiddelde rentemarge nog steeds te dalen. In 2018 ligt de gemiddelde rentemarge voor het zesde jaar op rij lager dan het jaar ervoor, al neemt de daling wel af. Ten opzichte van 2012 is de rentemarge inmiddels met ruim 1,50%-punt gedaald. De rentemarge -het deel van de hypotheekrente van waaruit geldverstrekkers de kosten en winst betalen- zou de komende jaren wellicht nog verder kunnen dalen. Niet alleen neemt de concurrentie tussen aanbieders nog steeds toe en zijn de economie en de woningmarkt enorm aangetrokken, door technologische vooruitgang is de komende jaren naar verwachting nog veel kostenvoordeel te behalen. Een voorbeeld hiervan is acceptatie en bemiddeling op basis van gevalideerde overheidsdata als Mijnpensioenoverzicht.nl, Mijnbelastingdienst.nl en het UWV.

- Als consument kun je mogelijk je voordeel doen met deze informatie door bij het indienen van de hypotheekaanvraag rekening te houden met de tijd van het jaar. De praktijk is wel dat het aanbod van woningen in de meeste regio’s op dit ogenblik schaars is. Hierdoor heeft een koper wat minder manouvreerruimte dan voorheen. Bij het verlengen van een aflopende rentevaste periode is de consument dan weer afhankelijk van de ingangsmaand. Bij oversluiten is de ruimte wel aanwezig, al kan een lagere hypotheekrente echter zorgen voor een hogere rentevergoeding (‘boete’). Ook bij een verhoging in verband met bijvooorbeeld een verbouwing kan men rekening houden met de timing van de aanvraag.

- Uit onze analyse blijkt dus dat er sprake is van een seizoenskorting van circa 0,30%-punt in de hypotheekrente. De hoogte van de hypotheekrente is echter van meer factoren afhankelijk, zoals de ontwikkelingen op de kapitaalmarkt. De kans op een gunstig hypotheektarief is door het seizoenseffect wel groter in de drukke maanden, maar biedt daarom geen garantie.

Meer weten over de actuele hypotheekrente? Bekijk de dagelijkse standen van de hypotheekrente.