Financieringsmogelijkheden nieuwe woonvormen

Gepubliceerd: ‐ Update:

Geldverstrekkers richten zich in toenemende mate op senioren, naast bijvoorbeeld op verduurzaming en verhuurhypotheken. Dat is verklaarbaar gezien de vergrijzing van de bevolking en de ontwikkeling van de hypotheekaanvragen per leeftijdscategorie. Vooral pensioenfondsen via regiepartijen als MUNT, Syntrus, Aegon, Philips en Attens doen het vanwege de gunstige lange aflossingsvrije rentes relatief goed bij oudere aanvragers. Ook hebben sommige geldverstrekkers producten gelanceerd specifiek voor deze groeiende groep consumenten. Daarnaast zijn er enkele financieringsobstakels uit de weg geruimd door de wetgever.

Recent introduceerden ABN Amro en Vivat (Reaal) overwaardehypotheken, de laatste overigens nog als pilot. Vorig jaar speelde Woonfonds al in op de vergrijzing door de Familiehypotheek en de Verhuurhypotheek naar de markt te brengen. Gemeenten kunnen hun inwoners via de blijverslening en de verzilverlening financieel ondersteunen bij het aanpassen van de woning, al biedt nog maar een minderheid van de gemeenten deze leningen via SVn aan. Verder is sinds vorig jaar een belangrijk knelpunt in de financiering weggenomen door de regeling waarmee 55-plussers eenvoudiger naar een goedkopere koopwoning kunnen verhuizen, hoewel niet alle aanbieders die faciliteren. Verbetering van de oversluitmogelijkheden naar een NHG-hypotheek staat nog hoog op het wensenlijstje (rekening houdend met aflossingsvrije maandlasten). Ook blijkt het financieren van meergeneratiewoningen (kangoeroewoningen) in de praktijk nog erg complex en lastig vanwege het afwijkende onderpand, de niet doorsnee fiscaliteit en de situatie met meerdere aanvragers en inkomens.

Betrek geldverstrekkers en adviseurs bij de ontwikkeling van nieuwe woonvormen

Tot 2030 is er sprake van een explosieve toename van 75-plus huishoudens, oplopend tot 373.000. Daarnaast komen er in ons land jaarlijks bijna 60.000 huishoudens met 65-plussers bij (cijfers Capital Value). Om al deze huishoudens passend te huisvesten, werken de overheid, woningbouwcorporaties en ontwikkelaars op dit ogenblik nieuwe woonvormen uit die zijn gericht op samenwonen en zorg. Ter voorkoming dat de doorstroming straks stokt bij de aanschaf ervan, is het raadzaam dat geldverstrekkers en adviseurs in een vroegtijdig stadium worden betrokken bij de mogelijkheden om dit soort nieuwe woonvormen (in het geval van koopwoningen) te financieren. Dezelfde ontwikkeling gaat mogelijk spelen bij starters en spoedzoekers.

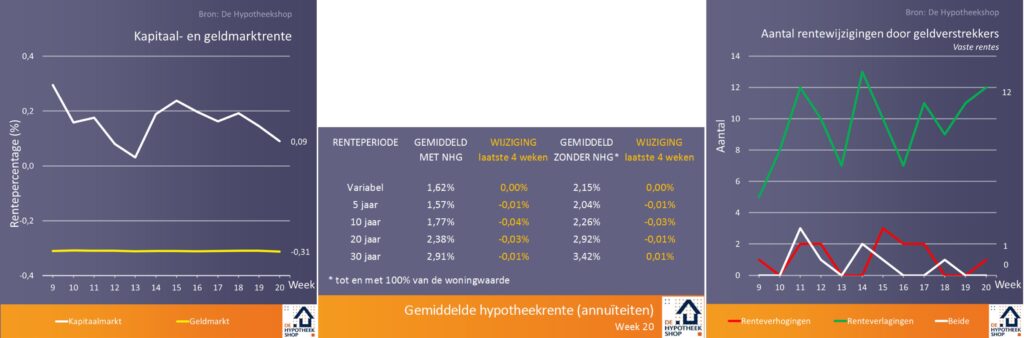

Aan de daling van de hypotheekrente lijkt maar geen einde te komen

De vastgelopen handelsbesprekingen tussen Amerika en China en de spanningen rond Iran blijven beleggers zorgen baren. Als gevolg hiervan bevindt de rente op Nederlandse staatsleningen zich op een erg laag niveau. De 10-jaarsrente op Duitse staatsleningen is momenteel zelfs negatief. Mogelijk dat de uitslag van de komende Europese verkiezingen de kapitaalmarkt ook zal beïnvloeden. De hypotheekrente, die de rente op de kapitaalmarkt met een vertraging volgt, is al sinds januari aan een daling bezig en bereikte vorige week opnieuw een laagterecord (2,41%). Het aantal renteverlagingen in mei is tot dusver hoog, met name geldverstrekkers als NN, NIBC, Venn, Merius, Volksbank Emmerich Rees en Hypotrust Comfort zijn de laatste weken erg actief op het rentefront. ABN Amro dochter Moneyou maakte bekend dat het zich in de toekomst uitsluitend wil richten op de online distributie, waardoor nieuwe hypotheken niet meer via het intermediair kunnen worden gesloten.

Wijst toename korte renteperioden op een trendbreuk?

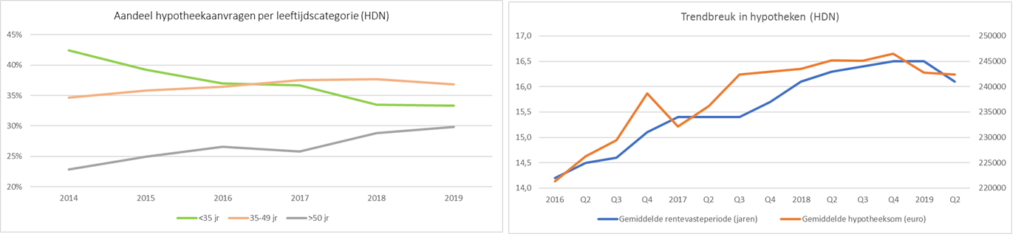

Niet alleen de woningmarkt, ook de hypotheekmarkt beleeft een tijd van extremen. De maand januari van dit jaar kende met 16,8 jaar (landelijk gemeten) de hoogste gemiddelde rentevaste periode ooit, in de hand gewerkt door de lage rentestand op lange rentes. Het is daarom opmerkelijk dat, ondanks dat de daling van de hypotheekrente heeft doorgezet, consumenten in toenemende mate weer gaan kiezen voor kortere renteperioden (mei: 16,0 jaar). Als we een vergelijking maken tussen januari en de lopende maand mei vallen vooral de stijging van het aandeel ’10 jaar vast’ en de afname van het aandeel ’30 jaar vast’ op. Het percentage NHG-hypotheken is gedaald, van 42% naar 38% van de nieuw aangevraagde hypotheken.

De oorzaak voor de afname van de renteduur kan (deels) worden gevonden in de daling van het aantal transacties van zowel starters als doorstromers. Mensen die oversluiten, kiezen in de regel voor kortere rentes. Bij hen is verlaging van de maandlasten vaak de aanleiding voor het openbreken van de oude hypotheek. Bovendien ligt de hypotheekschuld ten opzichte van de woningwaarde bij oversluiters over het algemeen lager. De daling van het aantal transacties lijkt eveneens verantwoordelijk voor de stabilisatie van de gemiddelde hypotheeksom in de laatste acht (!) kwartalen op ongeveer 243.000 euro (HDN).

Hoofdsom versus inschrijving

De stijging van de gemiddelde hoofdsom die vorige week werd gecommuniceerd (316.000 euro), gaat daarentegen uit van cijfers van het Kadaster. Het Kadaster meet echter niet de hoogte van de hypotheek, maar die van de inschrijving in het Kadaster. In die inschrijving worden, naast de hoofdsom, ook overbruggingskredieten en hogere inschrijvingen door consumenten meegenomen. Door de stijging van de huizenprijzen en de krapte op de woningmarkt is de hypothecaire inschrijving de laatste jaren waarschijnlijk toegenomen.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.