Extra aflossen? Verduurzamen kan gunstiger zijn

Gepubliceerd: ‐ Update:

Volgens De Nederlandsche Bank (DNB) zijn gezinnen die vrijwillig aflossen op hun hypotheekschuld beter bestand tegen de gevolgen van een stijging van de hypotheekrente. Bij een renteverhoging van 2,50%-punt zijn ze over een periode van tien jaar gemiddeld tussen de 150 en 350 euro per jaar minder kwijt aan extra rentekosten. DNB maakt daarbij wel een kanttekening. Vrijwillige aflossingen doen de blootstelling aan risico’s van Nederlandse gezinnen weliswaar dalen, maar het macro-economisch effect is niet alleen positief, aangezien aflossingen de groei van de economie deels remmen.

Niet alleen aflossen kan vanwege de lage spaarrente financieel aantrekkelijk zijn, datzelfde geldt voor woningisolatie. Met name bij huizen gebouwd voor 2005, zonder A-label, kan het rendement van relatief eenvoudige maatregelen als spouwmuur- of dakisolatie hoger liggen dan bij extra aflossen. Dat geldt in sterkere mate nu de energieprijzen de komende jaren lijken te gaan stijgen. Het verschil in maandlasten als gevolg van de verduurzaming kan vervolgens bijvoorbeeld worden aangewend om af te lossen. Verduurzaming kan daarnaast ook positieve effecten hebben op de waarde van de woning.

BNR maakte over dit onderwerp een item, fragment is hier terug te luisteren.

Europese definitie ‘groene’ hypotheek

De Europese Unie heeft onlangs de definitie vastgesteld van een ‘groene’ hypotheek, waarmee de ontwikkeling van nieuwe hypotheekvormen wordt gestimuleerd. Dit is gebeurd in het kader van de Energy efficient Mortgages Action Plan (EeMAP), waarmee de EU probeert de Europese woningvoorraad te verduurzamen. Het is nog niet bekend wat de gevolgen zullen zijn voor Nederland.

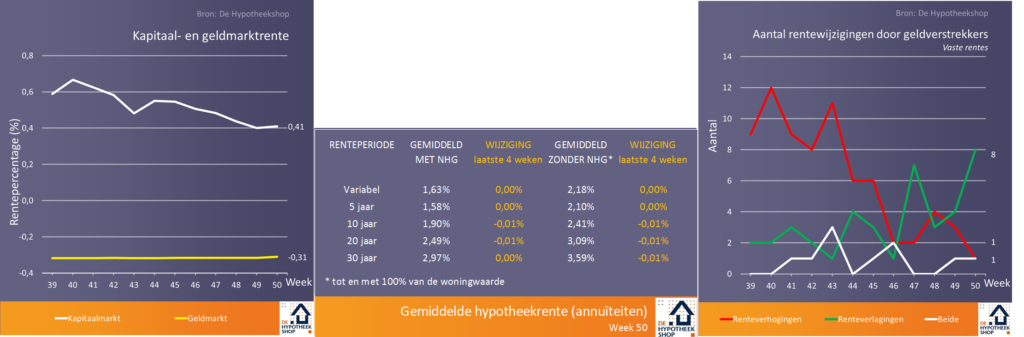

ECB stopt met opkopen obligaties; geldverstrekkers verlagen hypotheekrente

Op de laatste beleidsvergadering van dit jaar, maakte ECB-president Draghi het einde van het opkoopprogramma bekend. Na bijna vier jaar zal de ECB vanaf januari geen (staats)obligaties meer kopen, wel blijft de Europese Centrale Bank de gelden van aflopende obligaties voorlopig nog herbeleggen. Het bedrag waarvoor maandelijks staatsleningen werden gekocht, was reeds verlaagd van 60-80 miljard in 2017 tot 15 miljard sinds oktober dit jaar. Ondanks deze afbouw, is de gemiddelde rente op tienjarige Nederlandse staatsleningen in 2018 tegen de verwachting in nauwelijks hoger dan in 2017 (0,59% om 0,52%). De grote politieke en economische onrust van de laatste jaren is een belangrijke oorzaak van de lage rentestand, dat geldt zeker ook voor de laatste weken. Afgelopen week verlaagden onder meer Rabobank en ABN AMRO hun tarieven als gevolg van de gedaalde kapitaalmarktrente. MUNT maakte bekend dat alle tarieven op alle rentevaste periodes weer beschikbaar zijn voor nieuwe klanten, een groot deel was sinds juli uitverkocht. Obvion kondigde een koerswijziging aan en gaat zich hoofdzakelijk richten op hypotheken met een rentevaste periode van maximaal 15 jaar, het traditionele terrein van banken. Door niet meer geforceerd mee te gaan in de concurrentie met regiepartijen op de lange rentes, kan Obvion voortaan op 10 en 15 jaar scherper zijn.

Jaaroverzicht hypotheekrente

Laag en stabiel, dat kenmerkt de hypotheekrente dit jaar het beste. In september werd zelfs de laagste hypotheekrentestand (2,48%) ooit bereikt, het jaargemiddelde van alle gemiddelde vaste hypotheekrentes ligt op 2,53% (2017: 2,63%). De rente op de kapitaalmarkt schommelde dit jaar met 0,40%-punt slechts beperkt, waardoor ook de hypotheekrente nauwelijks bewoog (+/- 0,13%-punt). De gemiddelde afgesloten rentevaste periode doorbrak dit jaar landelijk de grens van 16 jaar (16,3 jaar), waarbij 20 jaar vast in veel leeftijdscategorieën de meest gekozen renteperiode was. De trend van de afgelopen jaren, waarin het verschil tussen hypotheekrentes met en zonder NHG steeds kleiner werd, stopte halverwege dit jaar en zet vooralsnog niet verder door. Wat verder opvalt is dat de hypotheekrente over het algemeen in een korte periode van enkele weken oploopt (januari/februari en oktober van dit jaar), terwijl eenzelfde verlaging een kwestie van maanden is. In de eerste helft van dit jaar werden iets meer rentewijzigingen doorgevoerd (54%) dan in de laatste zes maanden, toen ook enkele nieuwe aanbieders toetraden. Geldverstrekkers MUNT, ING, Obvion, Argenta, IQWOON en Merius waren echter in de tweede helft van dit jaar actiever. Merius voerde van alle aanbieders ook de meeste rentewijzigingen door (43 keer in 36 weken).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.