Aantal hypotheekaanvragen trekt aan ondanks afkoelende woningmarkt

Gepubliceerd: ‐ Update:

Begin april werden de resultaten van het WoonOnderzoek Nederland (het WoON) bekend gemaakt. Dit onderzoek, waarbij ruim 60.000 personen worden ondervraagd, wordt eens in de drie jaar gehouden. Opvallende conclusies deze keer waren de toename van het aantal huishoudens dat is verhuisd, de totale woonlasten die als percentage van het besteedbaar inkomen niet verder zijn gestegen, en de afname van het aandeel scheefhuurders. Wel is het woningtekort sinds 2015 fors opgelopen: volgens ABF Research naar bijna 300.000 woningen in 2019. De vraag is hoe dit tekort zo groot heeft kunnen worden. Naast de toename van het aantal alleenstaanden en de haperende doorstroming van senioren, worden ook onvoorziene ontwikkelingen als de opkomst van Airbnb en beleggers, internationalisering (de komst van expats, buitenlandse studenten en immigratie) en de invoering van de verhuurdersheffing veelvuldig genoemd.

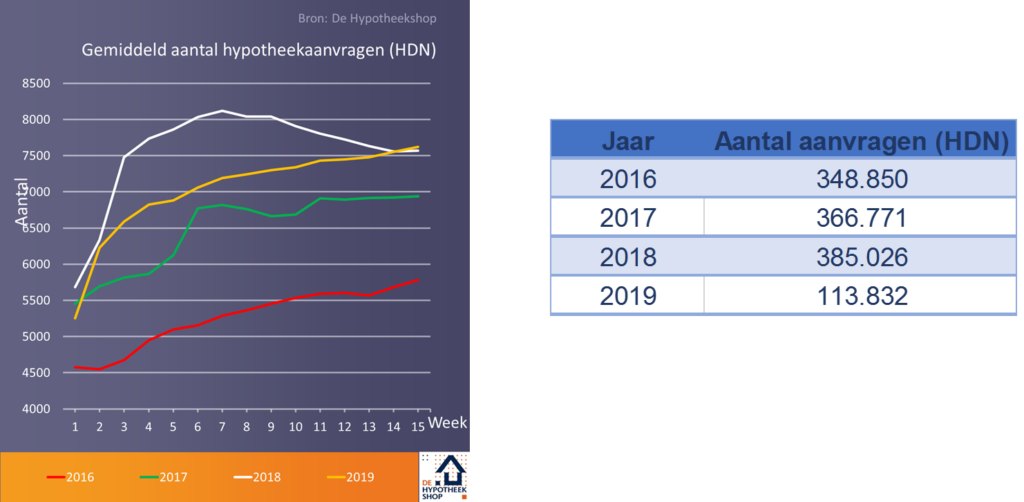

In 2019 tot nog toe meer hypotheekaanvragen, ondanks afkoelende huizenmarkt

Vorige week berichtten zowel de NVM als ABN Amro over de woningmarkt. Beide partijen constateren dat de verhitting van de woningmarkt over het hoogtepunt heen is, waarbij de woningprijzen minder snel zullen stijgen en het aantal verkopen afneemt. Ook worden de regionale verschillen binnen Nederland kleiner. Voor 2020 verwacht ABN Amro een verdere daling van het aantal transacties, mede omdat veel consumenten die tijdens de crisis een woningaankoop uitstelden, inmiddels alsnog zijn verhuisd. Daardoor zijn er minder ‘inhaalaankopen’. Zorgelijk is de prijsontwikkeling van nieuwbouwwoningen. Die worden inmiddels zo duur (gemiddeld 369.000 euro, circa 75.000 meer dan een gemiddelde bestaande woning die wordt verkocht) dat steeds minder mensen het kunnen betalen, waardoor de verkopen afnemen. Door die hoge prijzen duurt het steeds langer om genoeg voorverkoop (meestal 70% van de huizen in een nieuwbouwproject) te realiseren om daadwerkelijk aan de bouw te beginnen. Het aantal hypotheekaanvragen, naast aankopen ook verhogingen en oversluitingen, trekt de afgelopen weken daarentegen aan. Maart en april tellen vooralsnog meer aanvragen dan in de jaren hiervoor. Sinds afgelopen week heeft 2019 zelfs 2018 ingehaald als jaar met gemiddeld het hoogste aantal aanvragen per week (gerekend tot en met week 15).

Tijdig aanvragen overlijdensrisicoverzekering scheelt chronisch zieken veel geld

Op dit moment zijn hart- en vaatziekten, naast kanker, de meest voorkomende aandoeningen. Voorheen kon de verplichte overlijdensrisicoverzekering (ORV) het kopen van een eigen huis voor mensen met een chronische ziekte in de weg staan. Het Integraal Kankercentrum Nederland (IKNL) en de Nederlandse Federatie van Kankerpatiëntenorganisaties (NFK) vroegen hier vorige week aandacht voor. Sinds begin vorig jaar hebben veel geldverstrekkers en de NHG deze ORV-verplichting echter laten vervallen, waardoor dit gelukkig geen beletsel meer hoeft te vormen, ook niet bij hypotheken die zonder NHG worden afgesloten. Niettemin blijft de ORV, chronisch zieken vormen daarop geen uitzondering, een belangrijke voorziening, waarmee kan worden voorkomen dat nabestaanden vanwege terugval in inkomen niet meer kunnen blijven wonen of met een restschuld achter blijven.

Meerdere offertes opvragen loont de moeite

Ondanks het belang vormt de ORV, zeker in deze hectische woningmarkt, in de praktijk vaak het sluitstuk van een hypotheekaanvraag. Het gevolg is dat door de tijdsdruk het eerste verzekeringsaanbod nog wel eens moet worden geaccepteerd. Ongeveer 5% van de mensen loopt tegen strengere acceptatievoorwaarden aan (cijfers via ICZ). Dat kan een medische uitsluiting in de dekking zijn, maar ook een hogere verzekeringspremie. Mensen die bijvoorbeeld al vijf jaar ‘schoon’ zijn kunnen vanwege het gebruik van zware medicijnen toch met een opslag worden geconfronteerd. Omdat het medische acceptatiebeleid van verzekeraars flink verschilt, loont het om meerdere offertes op te vragen of gebruik te maken van een gespecialiseerde service. Dat gebeurt nu alleen als de consument ergens wordt geweigerd, terwijl de extra kosten van het aanvragen ruimschoots kunnen worden terugverdiend als de consument een veel lagere premie gaat betalen. We raden consumenten daarom aan om adviseurs in een vroeg stadium te informeren over eventuele gezondheidsproblemen, zodat er voldoende tijd overblijft om aanbiedingen van verzekeraars te kunnen vergelijken.

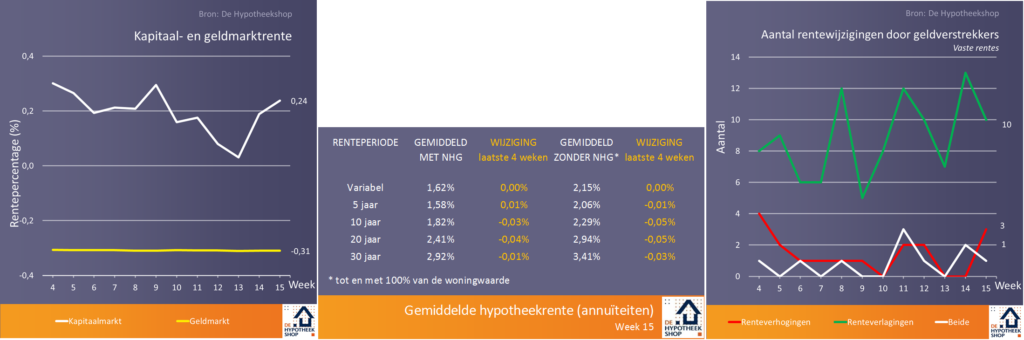

Rentekortingen in opmars

Waren het in de eerste week van april voornamelijk de (groot)banken die hun rentetarieven verlaagden, vorige week waren de regiepartijen aan de beurt. Daarbij valt op dat er ook aanbieders waren die hun tarieven tegen de markt in juist verhoogden, waaronder de door Aegon gefinancierde geldverstrekkers Jungo en Colibri. ABN Amro voerde al voor de vierde keer in vijf weken een renteverlaging door. Door de lage rentestand is het verschil tussen 10 en 20 jaar vast inmiddels erg klein geworden: zonder NHG (tot 100% van de woningwaarde) bij de scherpste aanbieders zelfs minder dan 0,40%.

Wie het renteoverzicht in ogenschouw neemt, ziet dat dat veel geldverstrekkers recent rentekortingen hebben geïntroduceerd. Naast klassieke rentekortingen gebaseerd op NHG, hoogte van de lening ten opzichte van de woningwaarde, betaalrekening en budgetvarianten komen steeds meer aanbieders met kortingen voor aflosvorm (annuïteiten in vergelijking tot aflossingsvrij) en verduurzaming. Het laatste type korting is meestal beschikbaar voor woningen met energielabel A of nieuwbouwwoningen.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.