Wanneer kun je meer lenen: als je een hypotheek afsluit of een krediet?

Gepubliceerd: ‐ Update:

Aanbieders en adviseurs volgen bij het verstrekken van een hypotheek of een krediet wettelijke leennormen. In geval van een hypotheek is dat de Tijdelijke regeling hypothecair krediet, die jaarlijks wordt vastgesteld. Kredietverstrekkers houden zich aan de Gedragscode Consumptief Krediet. Je zou verwachten dat het maximale bedrag dat op basis van een bepaald inkomen via een hypotheek of een consumptief krediet kan worden geleend, met elkaar in overeenstemming is. Dat dit zeker niet het geval is, blijkt uit een recente uitspraak van het Kifid. En verschil in leencapaciteit is bij nader inzien niet het enige verschil tussen hypotheken en kredieten.

Geen hypotheek, wel een krediet

De consument had een zaak aangespannen tegen de bank die eerder zijn aanvraag voor een hogere hypotheek had afgewezen, maar een aanvraag voor een persoonlijke lening ter grootte van hetzelfde bedrag wel accepteerde. Tegen hogere maandlasten. Het Kifid oordeelde dat de bank geen blaam trof omdat die zich aan de regels had gehouden. De uitspraak illustreert dat beide leennormen nog altijd niet op elkaar zijn afgestemd, waardoor vreemde situaties kunnen ontstaan. Zo kan het bijvoorbeeld tienduizenden euro’s verschil in leencapaciteit uit maken of eerst de hypotheek wordt aangevraagd, of eerst het krediet. Maar er zijn meer bijzonderheden. Zo geldt voor hypotheken een provisieverbod, terwijl voor krediet juist een provisieverplichting opgaat. En als er bij het kopen van een woning nog ruimte is om een krediet te sluiten, is dat wel toegestaan als het om een auto gaat, maar volgens de toezichthouder niet als het de kosten koper betreft.

Leennormen meer op elkaar afstemmen

Kredieten worden vaker dan in het verleden gebruikt voor de eigen woning. Niet alleen voor een verbouwing of een restschuld, maar in toenemende mate ook voor verduurzamingsmaatregelen. Hierbij kunnen consumenten bijvoorbeeld kiezen voor het (onderhands) verhogen van hun hypotheek. Toezichthouders AFM en DNB zijn er voorstander van dat de situatie van de consument dan opnieuw in kaart wordt gebracht, waardoor de consument met extra kosten te maken krijgt. Kiezen consumenten echter voor een apart krediet of een Energiebespaarlening, dan gelden er andere voorwaarden. Zeker met een nieuwe generatie producten op komst – gebouw gebonden financiering die uiterlijk 2022 beschikbaar moet zijn – is het daarom belangrijk dat de leennormen meer op elkaar worden afgestemd. Niet alleen vanwege het maatschappelijke belang van verduurzaming, maar ook ter bescherming van de consument.

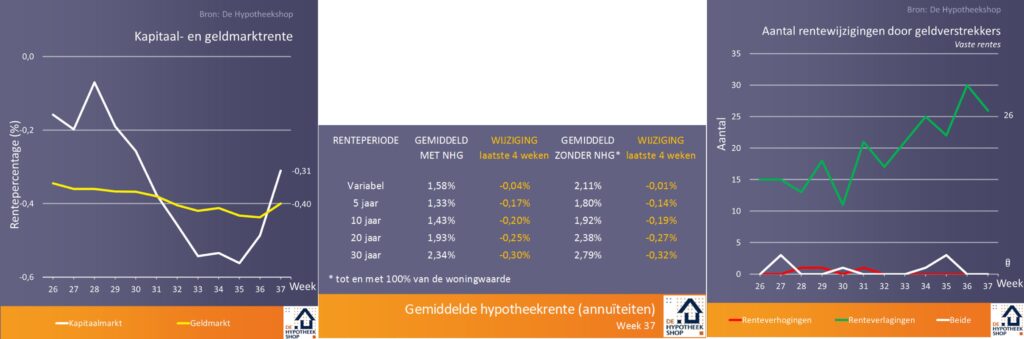

Aantal renteverlagingen neemt nog steeds toe, terwijl de ECB het opkoopprogramma hervat

Telden de maanden juli en augustus al meer rentewijzigingen dan gebruikelijk, september spant tot dusverre de kroon. De rente-afdelingen van geldverstrekkers draaien in de eerste maand van het naseizoen overuren om de concurrentie bij te kunnen houden. Met name verzekeraars tonen zich op dit moment actief. Door forse verlagingen daalt de hypotheekrente nog steeds erg hard, het lijkt inmiddels een kwestie van tijd voordat de eerste aanbieder met 30 jaar vast (NHG) onder de grens van 2% duikt. Door de lage tarieven op lange rentes begint de gemiddelde renteduur, na een aanvankelijke daling dit jaar, weer op te lopen (zie de grafiek). ING voert de komende tijd een renteactie op 15 jaar vast (annuïteiten en lineair), en probeert consumenten daarmee te verleiden om niet voor de gebruikelijke 10 of 20 jaar vast te kiezen. De ECB, tot slot, maakte afgelopen week bekend het stimuleringsprogramma na acht maanden weer te gaan hervatten. Mede hierdoor lijkt er vooralsnog nog geen einde te komen aan de periode met ultra lage hypotheekrentes.

Ook in de toekomst nog steeds Aflossingsblij?

Vorige week bleek uit berichtgeving van de Nederlandse Vereniging van Banken (NVB) dat het aantal Nederlanders dat door een aflossingsvrije hypotheek mogelijk in de financiële problemen komt, kleiner is dan eerder werd gedacht. De NVB deed onderzoek bij 60.000 klanten die door hun hypotheek een hoog risico op financiële problemen zouden kunnen lopen. Op basis van de actuele woningwaarde- en (pensioen)inkomensgegevens blijkt gelukkig dat een groot deel van hen niet in de problemen komt, wanneer zij de hypotheek aan het eind van de termijn moeten aflossen of wanneer ze hun hypotheek willen verlengen. Naast ontwikkelingen in de huizenprijzen en het inkomen, hebben veel huiseigenaren de laatste jaren hun hypotheek aangepast (bijvoorbeeld door verhuizing of oversluiten) en voldoen hierdoor veelal al aan de striktere eisen die gelden voor de hoogte van een aflossingsvrij deel, zoals die sinds augustus 2011 gelden.

Is aflossen wel de beste optie

Ruim 6.000 huiseigenaren hebben na contact met een van de grootbanken maatregelen genomen. Vaak kiezen consumenten voor extra aflossen of omzetting naar annuïteiten. Navraag bij de NVB wijst uit dat daarbij niet of nauwelijks advies werd ingewonnen. De vraag is echter of er dan ook wordt stilgestaan bij andere (wellicht betere) opties als rentemiddeling, zelf sparen, oversluiten of een extra storting in een spaarhypotheek. Is er sprake van een beleggingspolis, kan de rente omlaag door de gestegen huizenprijzen, komt er een renteverlenging aan die kansen biedt? Mogelijk is het eerst aflossen van duur krediet verstandiger. En blijft er na aflossen voldoende buffer over voor onverwachte uitgaven? Sluit extra aflossen aan bij de toekomstplannen?

Meer aandacht voor onderhoud van hypotheek

Het is opmerkelijk dat er vanuit overheid en toezichthouder strenge eisen gelden bij het afsluiten van een hypotheek -adviseurs moeten de financiële situatie van de klant uitgebreid in beeld brengen en consumenten moeten een kennis- en ervaringstoets maken als ze afzien van advies- maar dat deze niet gelden bij het onderhoud daarvan. Terwijl consumenten juist ook in het beheer gebaat zijn bij niet-gebonden, financieel advies.

Kunnen we net als de Denen gaan verdienen aan onze hypotheek?

Onlangs maakte de Deense bank Jyske bekend ’s werelds eerste hypotheek met negatieve rente te gaan verstrekken. Hoewel het Deense hypotheeksysteem niet vergelijkbaar is met dat in Nederland, rijst door de momenteel snel dalende hypotheekrente toch de vraag wat de gevolgen zullen zijn mochten de hypotheekrentes ook hier negatief worden. Is dan sprake van een bijtelling in plaats van een aftrekpost? En wordt deze bijtelling dan gezien als extra inkomen voor de berekening van de maximale hypotheek?

Op basis van de wetteksten (Wet inkomstenbelasting artikelen 3.110, 3.112 en 3.120) lijkt een negatieve rente hetzelfde effect te hebben als een rente die nul is. Er is geen aftrek mogelijk omdat er geen rentekosten zijn. Alleen in het geval dat een geldverstrekker een eerder in aftrek gebrachte rente terugbetaalt, zoals bij een herrekening van de boeterente, zou er sprake kunnen zijn van een bijtelling.

Ook een verhoging van het eigenwoningforfait lijkt geen mogelijkheid, omdat negatieve hypotheekrente niet wordt genoemd als voordeel uit de eigen woning. Dus vooralsnog hoeven consumenten, mocht de hypotheekrente ooit negatief worden, niet bevreesd te zijn dat deze inkomsten belast zullen worden. Tenzij de overheid met Prinsjesdag een onverwacht konijn uit de hoge hoed tovert.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.