Toenemend risico: stijgende huizenprijzen bemoeilijken woningbehoud na relatiebreuk

Gepubliceerd: ‐ Update:

Op het dieptepunt van de crisis (2012-2013) stonden veel huishoudens onder water. Mensen die wilden verhuizen, bleven als gevolg van de gedaalde huizenprijzen soms met een flinke restschuld zitten. Als die niet uit eigen middelen kon worden voldaan, of kon worden meegefinancierd in de nieuwe hypotheek, was verhuizen geen optie. Dat weerhield mensen er ook van om uit elkaar te gaan, de kosten daarvan waren eenvoudigweg te hoog. Door de forse stijging van de huizenprijzen van de laatste jaren, begint nu echter bij gestrande relaties geregeld het omgekeerde probleem te ontstaan: uitkopen van de vertrekkende partner lukt niet altijd meer. Het gevolg is dat de woning niet kan worden behouden en moet worden verkocht.

Verruiming leennormen vaak alleen in geval van een restschuld

De NHG hanteert in het geval van een relatiebreuk ruimere leennormen op inkomen (beheernormen) dan voor nieuwe aanvragen. Het is opmerkelijk dat deze beheernormen in verband met woningbehoud vaak alleen worden toegepast in een situatie met een dreigende restschuld. Als de hypotheek wordt verhoogd met het bedrag dat nodig is om de ex-partner uit te kopen, dan worden de reguliere leennormen gehanteerd. In de huidige woningmarkt zijn consumenten er daarentegen bij gebaat dat ze ook in een situatie met overwaarde kunnen blijven wonen, zeker als er kinderen bij betrokken zijn. Het is daarom belangrijk dat NHG ook bij overwaarde de beheernormen gaat toepassen. Daarnaast passen niet alle geldverstrekkers de verruimde normen toe bij hypotheken zonder NHG. Dit is echter wel wenselijk, zeker als bijvoorbeeld blijkt dat de achterblijvende partner reeds twee jaar de lasten heeft kunnen voldoen.

Situatie op de woningmarkt vraagt om meer maatwerk

Echtscheidingen en relatiebreuken behoren tot de meest complexe hypotheekaanvragen. Dat is deels door de fiscale aspecten die erbij komen kijken. Ook hebben beheerzaken, in tegenstelling tot nieuwe aanvragen, minder prioriteit bij geldverstrekkers. Hierdoor worden consumenten bij veel aanbieders geconfronteerd met lange tijdslijnen en achterstanden. Tot slot is de verdeling van de boedel vaak passen en meten met als insteek dat beide ex-partners verder kunnen. Naast meer woningaanbod (voor spoedzoekers) zijn consumenten er tevens bij gebaat als geldverstrekkers en NHG meer mogelijkheden gaan bieden wanneer er sprake is van overwaarde in de woning. De realiteit van de woningmarkt (stijgende huizenprijzen, teruglopend woningaanbod) is namelijk dat consumenten lang niet meer altijd keuzevrijheid hebben.

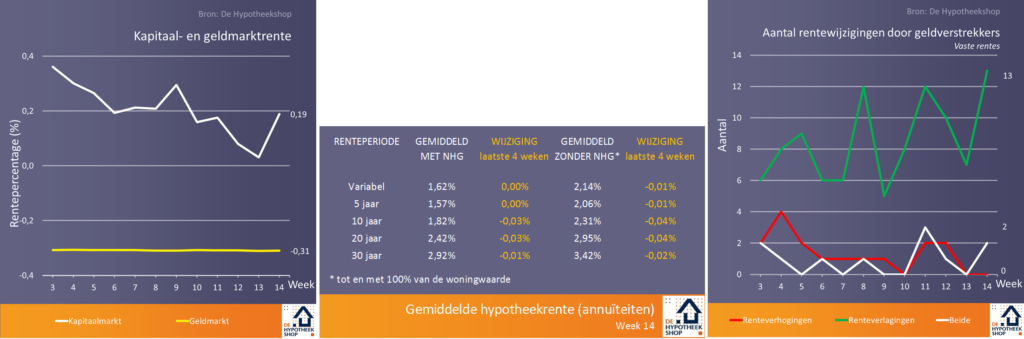

Begint de lente, dan verlagen banken de rente

Net als de vogels die in mei hun eieren leggen, kennen ook banken hun eigen wetmatigheid. Zodra de lente nadert, verlagen zij massaal hun hypotheekrentes. Zo ook weer afgelopen week, waarin alle grote en ook kleinere banken hun rentetarieven aanpasten: marktleider Rabobank, ABN Amro (inclusief de labels Florius en MoneYou), ING, Volksbank (SNS, BLG, ASN, Regiobank), Argenta en Triodos. De verklaring hiervoor is dat banken, meer dan verzekeraars, pensioenfondsen en regiepartijen als MUNT en Aegon, zich richten op het voorseizoen gedurende de maanden april tot en met juni. Onderstaande grafiek laat zien dat banken relatief vaak de rente verlagen aan de vooravond van het hypotheekseizoen. In de vakantiemaanden juli en augustus neemt het aandeel renteverlagingen flink af, om weer op te lopen zodra het naseizoen nadert, dat loopt van september tot en met november. Het voorseizoen wint de laatste jaren aan belang ten opzichte van het naseizoen, onder meer omdat al vanaf 1 januari gebruik kan worden gemaakt van de verhoogde NHG-koopsom.

Renteverschil met en zonder NHG steeds kleiner

De lage rente op de kapitaalmarkt, graadmeter voor de hypotheekrente, heeft niet alleen geleid tot de historisch lage rentetarieven (vorige week gemiddeld 2,43%, laagste hypotheekrente ooit). Ook het verschil tussen hypotheekrentes met en zonder NHG is fors afgenomen (minus 0,30% sinds het najaar van 2016). Sinds vorige week bedraagt het verschil op de vaste hypotheekrentes (5, 10, 20 en 30 jaar) gemiddeld nog maar 0,50%.

Minister Hoekstra: hogere rente voor spaarhypotheek gerechtvaardigd

Eind maart heeft minister Hoekstra antwoord gegeven op Kamervragen over de renteopslag die banken rekenen bij een verlenging van de spaarhypotheek. De minister vindt een hogere rente voor spaarhypotheek ten opzichte van bijvoorbeeld annuïtaire rentes gerechtvaardigd, vanwege de hogere kosten die deze hypotheekvorm kent. Omdat bij een spaarhypotheek de hoofdsom gelijk blijft gedurende de looptijd, kent deze hypotheekvorm een hoger rente- en herfinancieringsrisico dan een annuïtaire hypotheek. Daarnaast maken geldverstrekkers kosten voor het aanhouden van buffers voor deze risico’s, en voor het funden van een spaarhypotheek. De minister geeft in zijn reactie aan dat het zuiverder is om de rente van een (bank)spaarhypotheek te vergelijken met een aflossingsvrije lening, en niet met een annuïtaire hypotheekvorm.

Het provisieverbod en de inwerkingtreding van Basel 4 hebben gezorgd voor gewijzigde renteverschillen tussen annuïtaire, aflossingsvrije en (bank)spaar hypotheekrentes. Bij geldverstrekkers SNS / BLG (15 en 20 jaar vast), a.s.r. en Argenta zijn aflossingsvrije hypotheekrentes inmiddels zelfs hoger dan die voor (bank)spaarhypotheken. Bij de grootbanken lopen de renteverschillen op de langere rentevaste perioden flink op.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.