Toegenomen concurrentie op voorwaarden risico voor de consument

Gepubliceerd: ‐ Update:

Vorige week publiceerde De Nederlandsche Bank (DNB) haar Statistisch nieuwsbericht met daarin de resultaten van het driemaandelijkse onderzoek onder de in Nederland gevestigde banken. Drie uitkomsten vielen daarbij op. Allereerst gaf het grootste deel van de banken aan dat de komst van nieuwe geldverstrekkers als pensioenfondsen en regiepartijen sinds 2014 niet voor een daling heeft gezorgd van hun aanvragen. Dat lijkt te betekenen dat deze nieuwe aanbieders met name de groei van de hypotheekmarkt in de afgelopen jaren voor hun rekening hebben genomen. Verder meldde 32% van de banken dat ze in het vierde kwartaal hun marge op hypotheken hebben verlaagd onder druk van de toegenomen concurrentie en vanwege de afgenomen risico’s. Ten slotte vormen diezelfde factoren sinds begin 2017 een belangrijke reden voor het wijzigen van de acceptatiecriteria en productvoorwaarden van hypotheken.

De afgelopen jaren merken wij inderdaad een toename van het tempo waarin acceptatiebeleid en productvoorwaarden door geldverstrekkers worden aangepast aan de ontwikkelingen op de woningmarkt en de concurrentie. Waar acceptatiebeleid en productvoorwaarden voorheen jaarlijks werden gewijzigd, gebeurt dit tegenwoordig haast maandelijks. We constateren dat aanbieders moeite hebben om dit hoge tempo bij te benen. Regelmatig worden de wijzigingen alleen via externe nieuwsbrieven gecommuniceerd. De algemene voorwaarden zijn dan soms maanden later nog niet bijgewerkt. Dit geldt zelfs ook voor de acceptatiegidsen van sommige geldverstrekkers. Dit leidt er in toenemende mate toe dat consumenten en adviseurs, afgezien van het bindend aanbod, geen bevestiging op papier kunnen krijgen dat een bepaalde productvoorwaarde daadwerkelijk wordt aangeboden. Bijvoorbeeld automatische renteaanpassing van de risicoklasse of het vervallen van bereidstellingsprovisie (verlengingskosten van de rente). Omdat het vaak om voorwaarden gaat die belangrijk zijn voor de uiteindelijke keuze van een aanbieder, is dit geen goede ontwikkeling. Op dit vlak dient consumenten volledige zekerheid worden geboden.

Lees hier het Statistisch nieuwsbericht.

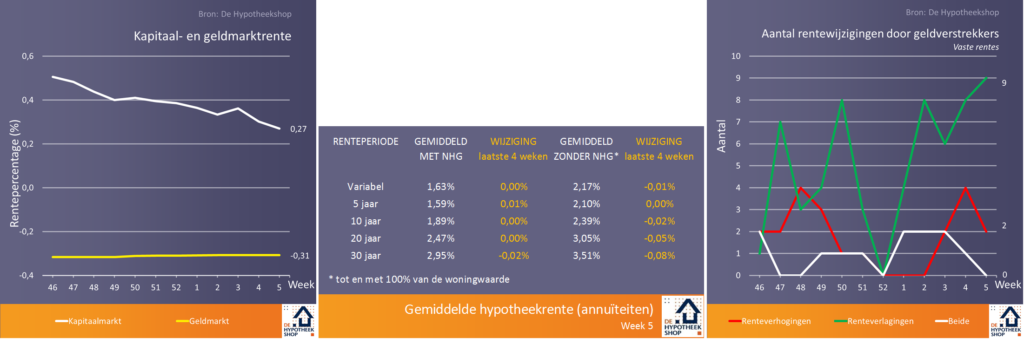

(Middel)lange hypotheekrentes dalen verder

De maand januari registreerde het hoogste aantal renteverlagingen door geldverstrekkers sinds juni 2018. In de meeste gevallen ging het, ondanks de sinds november flink gedaalde rente op de kapitaalmarkt, nog wel om beperkte aanpassingen (maximaal – 0,10%-punt). Aanbieders als Woonfonds, Centraal Beheer en Hypotrust Woon Bewust, die vorig jaar veel rentewijzigingen kenden, zijn in het nieuwe jaar nog niet actief op het rentefront. Opvallend is de flinke daling op de renteperioden 20 en 30 jaar vast zonder NHG. Daar zijn meerdere oorzaken voor. Syntrus, Attens, IQWOON, Florius, MUNT en NIBC voerden afgelopen maand enkele grote verlagingen door. De uitbreiding van ons aanbod met Tulp had echter een opwaarts effect op de gemiddelde NHG-rentetarieven.

Bijna twee derde van de aangevraagde tarieven vielen afgelopen maand in het NHG-segment of in de categorie tot 65% van de woningwaarde (zonder NHG). Triodos introduceerde vorige week de Klimaat Plus Hypotheek, waarbij consumenten die een (bijna) energieneutraal huis kopen of hebben verduurzaamd een rentekorting tot 0,20%-punt ontvangen. Daarnaast krijgen ze 50% korting op de rente over het bedrag dat wordt besteed aan verduurzaming. ING, tot slot, biedt actiematig een kosteloze verlenging aan (tot 12,5 maand in totaal) van alle offertes die tussen 1 februari en 29 maart worden aangevraagd.

‘Geen gezeur-bepaling’ voor kleine hypotheken uitkomst voor veel consumenten

Naar aanleiding van een item in het programma ‘Kanniewaarzijn’ van afgelopen vrijdag, vragen de Tweede Kamerleden Van der Linde en Koerhuis (beiden VVD) minister Ollongren of er een ‘geen gezeur-bepaling’ kan komen voor kleine hypotheken. Dit schrijft VVP. De makers van het tv-programma lieten zien hoeveel moeite het senioren en mensen met een uitkering kost om een zeer kleine hypotheek (tot 20 of 30% van de WOZ-waarde) rond te krijgen. De hypotheekregels gaan standaard uit van annuïtaire maandlasten, die hoger liggen dan lasten uit een aflossingsvrije hypotheek. Veel oudere mensen hebben alleen nog een kleine aflossingsvrije hypotheek. Toetsing op iemands werkelijke maandlasten vereist echter maatwerk, iets dat meer tijd kost dan een standaard toetsing.

De Hypotheekshop is voorstander van een toetsingsvrije voet van indicatief 200-300 euro per maand, te bepalen door het Nibud, voor mensen met een koopwoning en een kleine hypotheek. Voor een dergelijk bedrag aan maandelijkse woonlasten is namelijk geen redelijk alternatief voorhanden – ook niet in de sociale sector – terwijl het in bijna alle gevallen gaat om een maandlast die de klant al jarenlang heeft betaald. Het aanpassen van de regelgeving op dit punt zal consumenten onnodige kosten en onzekerheid besparen.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.