Stijging gemiddelde hypotheek bij starters en vijftigplussers

Gepubliceerd: ‐ Update:

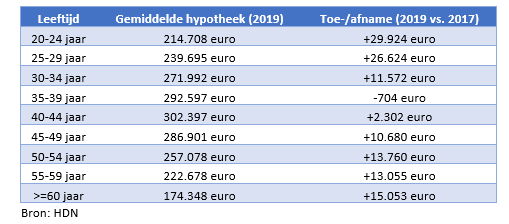

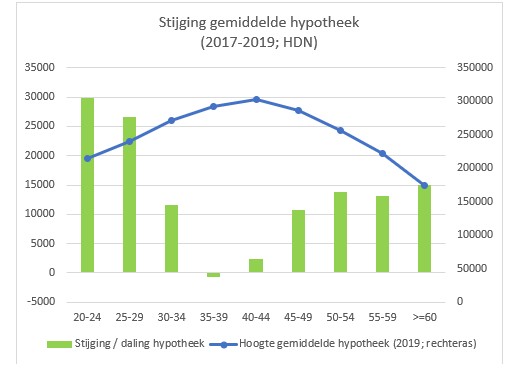

Bekeken we vorige week de ontwikkeling van het gemiddelde inkomen per leeftijdsklasse over de periode 2017-2019, deze week besteden we aandacht aan de hoogte van de gemiddelde hypotheek. Want hoewel de totale gemiddelde hoofdsom in deze jaren stabiel bleef (circa 245.000 euro), loopt ook hier de ontwikkeling per leeftijdsgroep behoorlijk uiteen.

Lees hier Een huis kopen is steeds meer voorbehouden aan de hogere inkomens

Driedeling

Als we bijgaande tabel en grafiek bekijken, vallen twee zaken op. Allereerst zijn in twee jaar tijd de verschillen in hoogte van de hypotheek tussen de leeftijdsklassen afgenomen: de grootste stijging vond plaats bij de groepen met de laagste gemiddelde hypotheek. Daarnaast werd een duidelijke driedeling zichtbaar van starters, doorstromers / verbouwers en vijftigplussers.

Bij starters was de grootste toename te zien (bij twintigers 25.000 tot 30.000 euro) als gevolg van de gestegen huizenprijzen. Bij dertigers en veertigers, de leeftijdsfase met gemiddeld de hoogste hypotheken, was de stijging veel minder groot; zij konden bij verhuizing overwaarde inbrengen. Een deel van hen koos voor een verbouwing als ze geen geschikte nieuwe woning konden vinden. Bij de groep vijftigplussers, die in aandeel is toegenomen ten opzichte van 2017, was zowel sprake van verhuizing (naar een goedkopere woning) als van gedeeltelijke opname van overwaarde. Deze werd -al dan niet door oversluiten van de hypotheek- aangewend voor onderhoud, aanpassing, pensioenaanvulling of consumptieve besteding.

De verschillen die naar voren komen in dit overzicht laten de invloed zien die de ontwikkelingen op de woningmarkt hebben op een generatie. Tegelijk is er eigenlijk geen sprake van een driedeling maar van een vierdeling, er is namelijk ook de groep die niet (meer) kan kopen. Een gemiddelde startershypotheek in 2019 van meer dan 200.000 euro (!) zegt wat dat betreft heel veel over de huidige kansen van de groep lage en middeninkomens op een koopwoning.

Aanvragen hypotheek binnenkort lastiger door privacywetgeving

Een aantal geldverstrekkers kondigde vorige week een belangrijke aanpassing aan, die gevolgen gaat hebben voor het aanvragen van een hypotheek. Wat is het geval? De Autoriteit Persoonsgegevens bepaalde onlangs dat het burgerservicenummer (BSN) op grond van de privacywetgeving pas mag worden verstrekt aan de geldverstrekker ‘als de hypotheek definitief akkoord is’. Dus pas nà het finale akkoord van de financier, als het hypotheekdossier en alle stukken zijn goedgekeurd. Aanbieders brengen vervolgens een bindend aanbod uit, waarin geen voorbehouden meer zijn opgenomen. Voortaan dient de consument zijn BSN op deze definitieve offerte in te vullen, zodat de hypotheekstukken naar de notaris kunnen worden gestuurd. Geldverstrekkers hebben het BSN nodig om jaarlijks opgave aan de Belastingdienst te kunnen doen van de lopende hypotheken (renseignering).

Dit lijkt een kleine aanpassing, maar het zal in de praktijk toch lastig zijn. Het betekent namelijk dat de consument (of de adviseur) conform de AVG het BSN dient door te halen op alle in te sturen documenten. Denk daarbij aan paspoort, IB-aangifte, loonstrook, pensioenoverzicht of UWV verzekeringsbericht. Het verbod op het gebruik van BSN kan niet worden doorbroken door toestemming van de consument. Stukken die digitaal beschikbaar zijn, zullen moeten worden uitgeprint (of indien mogelijk digitaal bewerkt) om het BSN door te kunnen halen. Dit zal nodig zijn totdat het BSN niet meer is opgenomen op dergelijke documenten, of totdat geldverstrekkers hypotheken volledig digitaal gaan accepteren op basis van zogenaamde brondata zoals MijnOverheid.nl. De verwachting is dat de komende tijd meer geldverstrekkers hierover zullen communiceren.

Meer lezen?

Autoriteit Persoonsgegevens over het BSN

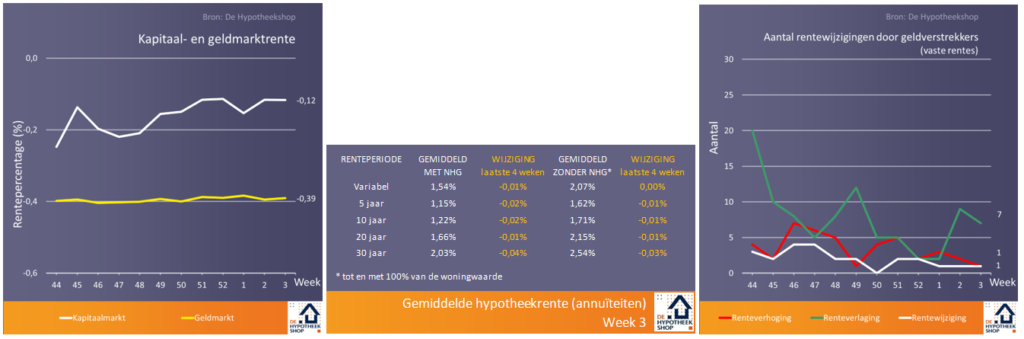

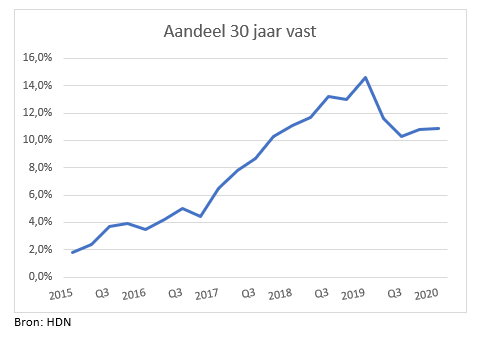

Geldverstrekkers verleggen focus naar 30 jaar vast

In de derde week van 2020 bereikte de hypotheekrente al voor de tweede keer dit jaar een nieuw laagterecord (totaalgemiddelde* 1,76%). Een nieuw record dat bijna volledig op het conto kan worden geschreven van de daling vorige week op de langste rentevaste periode: die van 30 jaar vast. Omdat de concurrentie op 20 jaar vast groot is, wil een deel van de aanbieders (regiepartijen en verzekeraars) consumenten verleiden om voor een langere renteduur te kiezen dan de meest gemaakte keuze voor 20 jaar vast. In die trend past ook de introductie deze week van een 30-jaarstarief door Hypotrust Vrij Leven.

Sinds 2015 is ’30 jaar vast’ aan een opmars bezig, die vorig jaar wel een stagnatie liet zien. Dit was het gevolg van het afgenomen renteverschil tussen 10 en 20 jaar vast, waardoor de laatste fors aan belang heeft gewonnen.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.

Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Erkend adviseur Duurzaam wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.