Samen een huis kopen? Houd alvast rekening met je toekomstige scheiding

Gepubliceerd: ‐ Update:

Het komt regelmatig voor: een consument die een jaar of 10, 15 geleden is gescheiden, en zich met een wens tot aanpassing van de hypotheek tot een adviseur wendt. Dan blijkt echter dat de scheiding nooit is doorgegeven aan de betreffende geldverstrekker, wellicht omdat de hypotheek destijds volgens de toetsing niet op één inkomen haalbaar was. Al die tijd is de hypotheekrente wel keurig betaald. Maar er is nooit rekening gehouden met het feit dat men door de scheiding nog maar voor de helft eigenaar is van de woning, en dat daarom ook nog maar de helft van de betaalde hypotheekrente aftrekbaar is (geweest). Vorige week bleek uit een gezamenlijk onderzoek van Nationale Hypotheek Garantie (NHG) en MUNT Hypotheken dat 80% van de Nederlanders geen rekening houdt met de mogelijkheid van een relatiebeëindiging bij het afsluiten van een hypotheek. En dat terwijl het grootste deel van de mensen dat een beroep doet op NHG in de financiële problemen is gekomen juist vanwege een scheiding. In dit artikel gaan we in op de vraag hoe bij het afsluiten rekening kan worden gehouden met een eventuele toekomstige relatiebreuk.

Een huis kopen is een feestje

Een kopen van een woning is leuk. Bij hypotheekadvies hoort echter, naast de hoogte van de maandlasten, ook aandacht voor nare situaties als overlijden, arbeidsongeschiktheid en uit elkaar gaan. Maar klanten wuiven het uit elkaar gaan nog wel eens weg, omdat ze euforisch zijn door de aankoop van hun nieuwe huis en blij zijn met hun relatie. Daarnaast is er vaak het idee dat ze nog stappen maken in het inkomen. Een adviseur geeft altijd aan of ieder voor zich de woning zou kunnen kopen, en of bij einde relatie de woning wel of niet aangehouden kan worden. Soms besluiten klanten dan toch dat een van beiden de woning koopt in plaats van allebei, mede omdat het bij een scheiding dan minder geregel is.

Voorbereid kopen

Op één inkomen kopen is echter in de meeste gevallen geen optie. Woningen van meer dan 290.000 euro bij aanschaf komen niet in aanmerking voor NHG, en het bijbehorende vangnet. Wat zou je als huizenkoper dan nog meer kunnen doen om je hypotheek scheidingsbestendig te maken? Wellicht dat bij de selectie van een geldverstrekker rekening kan worden gehouden met de kwaliteit van het maatwerkbeleid (in het beheer), waardoor de kans op woningbehoud in de toekomst mogelijk toeneemt. Om economisch zelfstandig te blijven kan er verder voor worden gekozen dat beide partners blijven werken. Ook is het mogelijk om alvast voor een sociale huurwoning in te schrijven. Tot slot is het verstandig om, als de kogel eenmaal door de kerk is, de hypotheekadviseur en geldverstrekker direct te informeren, zodat betalingsproblemen kunnen worden voorkomen en er afspraken kunnen worden gemaakt waarmee beide ex-partners verder kunnen.

De Hypotheekshop is trots op de Arbeidsmarktscan

Afgelopen vrijdag informeerde minister Ollongren van Binnenlandse Zaken de Tweede Kamer over de uitkomsten van het jaarlijkse Platform hypotheken. Starters met een flexibel inkomen (bijvoorbeeld een jaarcontract zonder intentie van de werkgever voor een vast dienstverband) krijgen meer mogelijkheden om een hypotheek met Nationale Hypotheek Garantie (NHG) af te sluiten. De uitvoerder van de NHG begint daartoe dit najaar een experiment met een aantal geldverstrekkers. Met gebruik van de Arbeidsmarktscan kan de bestendigheid van het inkomen beter in kaart worden gebracht. Dit maakt het voor starters met een flexibel arbeidscontract makkelijker om in aanmerking te komen voor een hypotheek. De Arbeidsmarktscan is in 2015 ontwikkeld door De Hypotheekshop, in samenwerking met Intelligence Group, Florius en Obvion. We zijn verheugd en trots dat de mogelijkheden die de Arbeidsmarktscan biedt, in een breder verband voor flexwerkers beschikbaar komen.

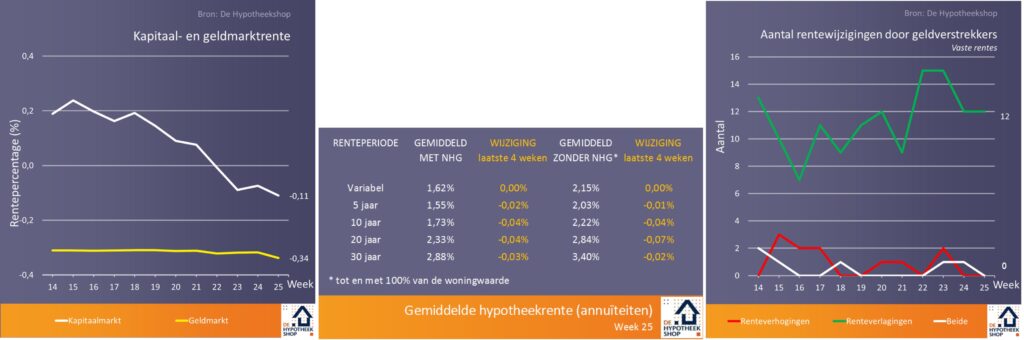

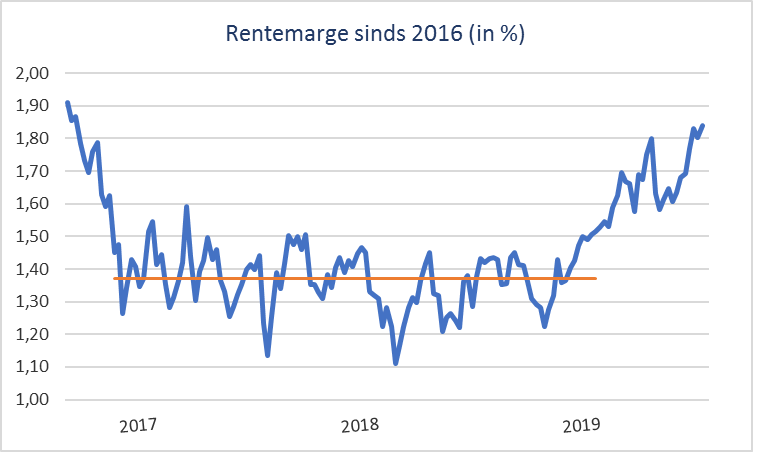

Schaarsere Nederlandse funding maakt hypotheekrente duurder

Sinds begin van dit jaar zetten consumenten hun hypotheekrente steeds minder lang vast. Dat is bijzonder, want de hypotheekrente is in 2019 eigenlijk onafgebroken aan het dalen. Een andere trendbreuk die zich sinds dit jaar voordoet, is de stijgende marge van geldverstrekkers op de hypotheekrente. Die ligt op dit ogenblik bijna 0,50%-punt hoger dan de afgelopen twee jaar het geval was. Opmerkelijk aangezien een belangrijke oorzaak van de sinds 2012 fors gedaalde rentemarge, namelijk de grote concurrentie tussen geldverstrekkers door de opkomst van regiepartijen en pensioenfondsen, niet minder lijkt geworden.

Toch zijn het juist deze nieuwe financiers die kampen met teruglopende funding in Nederland, waardoor zij in de zoektocht naar geïnteresseerde beleggers in hypotheken vaker naar het buitenland moeten uitwijken. Mogelijk dat die beleggers hogere rendementen verwachten. In gesprekken met verschillende aanbieders is ons reeds meerdere malen bevestigd dat het aanbod van funding in Nederland afneemt. Zo is bijvoorbeeld het aandeel beleggingen in hypotheken door pensioenfondsen tussen begin 2015 en eind 2018 bijna verdubbeld, waardoor verdere groei wellicht nog zeer beperkt mogelijk is.

Een tweede belangrijke reden voor de gestegen rentemarge, waaruit geldverstrekkers hun kosten voldoen en de winst halen, is de snel gedaalde rente op staatsleningen, kort door de bocht de inkoopprijs van de hypotheekrente. In de regel reageert de hypotheekrente nu eenmaal vertraagd op de ontwikkelingen op de kapitaalmarkten. Dat betekent dat de hoogte van de marge nog wel kan dalen als de markten weer kalmeren.

Mogelijk extra stimuleringsmaatregelen ECB

Afgelopen week bereikte de hypotheekrente al voor de 11e keer in 2019 een nieuw laagterecord (2,37%). Zelfs Philips Pensioenfonds verlaagde voor het eerst sinds februari 2018 haar rentetarieven. Colibri heeft nu het stokje overgenomen als de aanbieder die het langst de rente niet heeft aangepast. Tulp voert komende tijd een actie waarbij consumenten bij de keuze voor 25 jaar vast, de rente die hoort bij 20 jaar vast gaan betalen.

Op de kapitaalmarkten nam de onrust vorige week verder toe door de twist tussen Amerika en Iran, en de verklaring van ECB-president Draghi dat de Europese Centrale Bank mogelijk extra stimuleringsmaatregelen gaat nemen als de economische verwachtingen niet verbeteren. Als gevolg hiervan bereikte ook het rendement op Nederlandse tienjarige staatsleningen het laagste niveau ooit.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.