Politiek: gebruik het BKR waar dat voor is bedoeld

Gepubliceerd: ‐ Update:

Donderdag stemde meer dan twee derde van de Tweede Kamerleden tegen het voorstel van minister Ollongren (Wonen) om een officiële schuldverklaring voor mensen met een studielening in het leven te roepen. Reden? Bij de invoering van het leenstelsel per 2015 is door de politiek beloofd dat de schuld niet geregistreerd wordt. Dit lijkt een positieve ontwikkeling voor (voormalig) studenten, maar schijn bedriegt in dit geval. En niet alleen studenten zullen van deze beslissing de gevolgen ondervinden.

Schulden hebben invloed op de leencapaciteit

Of het gaat om een smartphone, een auto of een studie, de hoogte van een schuld heeft invloed op iemands leencapaciteit. En met goede reden, want daarmee wordt voorkomen dat consumenten meer lenen dan ze mogelijk kunnen betalen. Daarom geldt er een wettelijke verplichting (artikel 3.11) voor geldverstrekkers en adviseurs om rekening te houden met andere financiële verplichtingen van consumenten die een lening willen afsluiten. En dat is tevens de reden dat het BKR in het leven is geroepen: de schulden en het betalingsverleden van 8,5 miljoen mensen staan hier geregistreerd. Het BKR draagt er aan bij dat het percentage betalingsachterstanden in Nederland laag is, en geldverstrekkers lagere tarieven kunnen hanteren.

Los problemen op de woningmarkt niet via het BKR op

Studieschulden tellen minder zwaar mee voor een hypotheek (maandlast bij studiefinanciering 0,75% van de lening (bij leenstelsel: 0,45%) in plaats van de gebruikelijke 2,00%) dan andere schulden, maar vormen wel degelijk een contractuele betalingsverplichting. Het mogelijk maken om studieschulden te verzwijgen heeft daarom averechtse gevolgen. Afgestudeerden lopen het risico op betalingsproblemen door overcreditering, en korting op de garantie van de Nationale Hypotheek Garantie bij gedwongen verkoop van de woning. De kans bestaat dat geldverstrekkers voortaan alle consumenten, dus ook degenen zonder studieschuld, zullen vragen om aan te tonen dat ze wel of geen studieschuld hebben. De verwachting is dat het grootste deel van de studenten aan HBO of universiteit onder het leenstelsel een schuld zal opbouwen. Omdat het risico voor geldverstrekkers daardoor de komende jaren toeneemt, bestaat de kans dat dit gevolgen gaat hebben voor de tarieven die aanbieders rekenen. Samengevat: in de poging om afgestudeerden te helpen bereikt de politiek juist het omgekeerde. De lastige positie van starters moet daarom niet via het BKR worden opgelost, maar met concrete maatregelen op de woningmarkt.

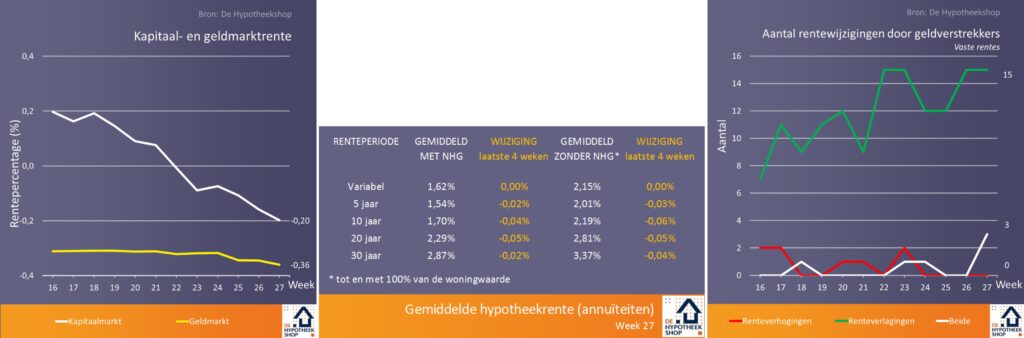

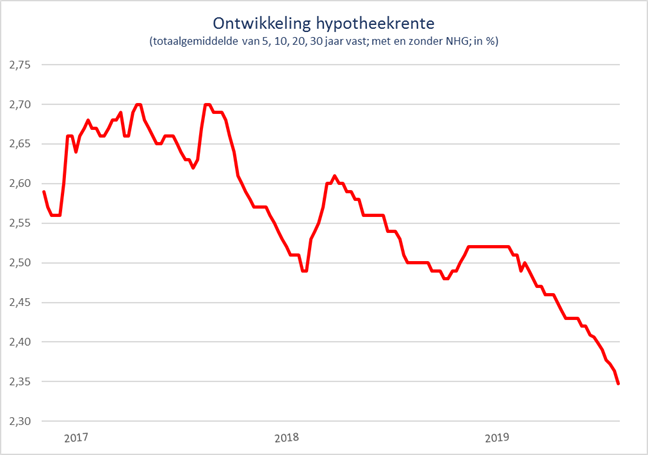

Summersale in hypothekenland

Sinds deze week: 10 jaar vast met NHG al vanaf 1,45%. Kortere rentes (bijvoorbeeld 1 jaar vast) vanaf 1%. Liever de rente wat langer vastzetten? Kies dan tussen 20 jaar of 30 jaar vast (vanaf 2% respectievelijk 2,4%). In combinatie met rentekorting voor verduurzaming zelfs mogelijk nog wat scherper. De hypotheekrente is de laatste weken in een ongekende vrije val geraakt, in gang gezet door de grote politieke en economische onrust in de wereld. De rentes op staatsleningen van landen als Nederland, Duitsland en Frankrijk, basis voor de hypotheekrente, zijn zelfs negatief geworden na de uitspraken van ECB-president Draghi over hervatting van het stimuleringsprogramma.

Omgekeerde rentecurve

Geldverstrekkers buitelen momenteel over elkaar heen bij het verlagen van de hypotheektarieven. Waar de rentewijzigingen normaal gesproken voornamelijk aan het begin van de week worden gecommuniceerd, gebeurt dat de laatste weken net zo hard aan het eind van de week. Met andere woorden: aanbieders wachten niet langer een week om in te spelen op renteaanpassingen van concurrenten, maar reageren direct nog dezelfde week. Verder is het opmerkelijk dat de rentes van de middellange rentevaste perioden (5 en 10 jaar vast) erg dicht bij elkaar zijn komen te liggen. Bij de Rabobank en Moneyou (ABN Amro) zijn de rentes zelfs aan elkaar gelijk, en lijkt hetzelfde scenario te ontstaan als drie jaar terug toen de rente op 10 jaar vast lager was dan op 5 jaar.

Ministerie en DNB sorteren voor op einde hypotheekrenteaftrek

Dit jaar evalueert het kabinet de fiscaliteit rond de eigen woning, de eigenwoningregeling. De aanleiding daarvoor vormt de verdere versobering van de hypotheekrenteaftrek en de complexiteit van de regeling. Klaas Knot, president van De Nederlandsche Bank (DNB), sprak vorige week de wens uit dat overheden woningbezit ‘neutraal’ gaan benaderen en minder aantrekkelijk maken. Afschaffing van de hypotheekrenteaftrek zou volgens hem de financiële en macro-economische stabiliteit verbeteren. Het Centraal Planbureau (CPB) publiceerde ook vorige week een doorrekening, uitgevoerd op verzoek van het ministerie van Financiën, van twee varianten van defiscalisering van de eigen woning.

Twee varianten

In de eerste variant verdwijnt de eigen woning uit de inkomstenbelasting en vervalt de overdrachtsbelasting. Daarnaast worden hypotheekschulden hetzelfde behandeld als overige schulden in box 3. De tweede variant betreft een verplaatsing van de eigen woning naar box 3, met (a) een specifieke vrijstelling voor eigenaar-bewoners of (b) met een algemene vrijstelling voor alle huishoudens. Door subsidies op de woningmarkt verder af te bouwen, zoals gebeurt in deze twee varianten, neemt de welvaart op de woningmarkt volgens het CPB nog verder toe. Dit gaat gepaard met een daling van de huizenprijzen. De woonvoorkeuren van huishoudens worden minder beïnvloed door fiscale prikkels.

Fiscale keurslijf

De Hypotheekshop constateert dagelijks in de praktijk dat de fiscaliteit rond de eigen woning enorm complex is geworden, waardoor de uitvoerbaarheid regelmatig in het geding is. Groot nadeel van de eigenwoningregeling is daarnaast het fiscale keurslijf waarin de consument en diens financiële leven worden geperst. Afschaffing van de HRA biedt consumenten meer mogelijkheden om de hypotheeklasten aan te laten sluiten op de levensfase waarin ze zich bevinden (kinderopvang, minder of meer werken, inkomensgroei of -daling, studerende kinderen) en de behoefte aan vermogensopbouw (geheel of gedeeltelijk aflossen, aanwenden overwaarde). Zie ook ons eerdere voorstel voor een hypotheek 2.0. Het is echter belangrijk dat de overheid voorkomt dat consumenten door afschaffing in de problemen komen, denk aan spaarhypotheken of hypotheken met een hoge rente. Het volgende kabinet wacht daarom een uitdagende taak.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.