Heel Holland klust

Gepubliceerd: ‐ Update:

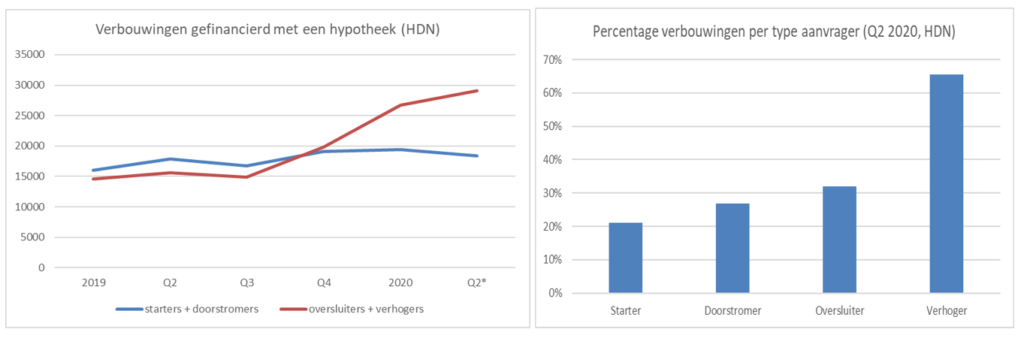

In de eerste weken van de coronacrisis meldden bouwmarkten en tuincentra een topdrukte. Door de lockdown hadden mensen meer tijd om in de tuin te werken of om te klussen. Waarschijnlijk heeft het nieuwe normaal, waarin er vaker vanuit huis wordt gewerkt, inmiddels ook invloed op verbouwplannen. Hoewel we daar geen cijfers van hebben, merken we momenteel veel vragen over ruimtevergrotende verbouwingen als een uitbouw, een dakkapel of een overkapping in de tuin. Daarnaast worden er extra kamers in huis gecreëerd om te kunnen werken of studeren. De kans is groot dat het tweede kwartaal niet alleen een nieuw record zal opleveren voor het aantal hypotheekaanvragen (137.000 aanvragen via HDN in Q1 2020), maar ook voor het aantal verbouwingen dat wordt gefinancierd via een hypotheek (46.000 in Q1 2020).

Door de gestegen huizenprijzen en het krappe woningaanbod neemt het aantal verbouwingen al enkele jaren toe. Door de snelle daling van de hypotheekrente vorig jaar zomer/herfst is het aantal meegefinancierde verbouwingen door oversluiten of verhogen van de hypotheek sinds het derde kwartaal verdubbeld (* tweede kwartaal omgerekend naar een volledig kwartaal). Het coronavirus lijkt deze trend dus verder te versterken. Hoewel uit onderzoek (ABN Amro en VEH) blijkt dat huiseigenaren momenteel minder bereid zijn om hun huis te verduurzamen, verwachten we dat woningisolatie door het thuiswerken (meer comfort, verlaging energielasten) uiteindelijk toch zal toenemen.

Daling huizenprijzen vorige crisis kleurt berichtgeving woningmarkt

De woningmarkt is de laatste jaren steeds vaker in het nieuws. De stijging van de huizenprijzen, daling van de hypotheekrente en het oplopende woningtekort houden de gemoederen bezig. Wonen is immers een belangrijke basisbehoefte en een eigen huis vormt voor veel mensen een groot deel van hun vermogen. Door de coronacrisis zijn consumenten onzekerder geworden, waardoor de voorspellingen van de grootbanken en DNB extra aandacht krijgen. Hoewel de corona-uitbraak zeker impact op de woningmarkt zal gaan hebben, is het wel belangrijk om daarbij oog te houden voor de nuance.

De hypotheekrente is sinds half maart met 0,20%-0,30% gestegen en ligt daarmee nog altijd 0,75% onder het toch al lage niveau van 2017 en 2018. De impact van de prijsdalingen van 2,1% en 3,7% die DNB voorspelt voor 2021 en 2022 lijkt beperkt door de annuïtaire aflossing en de overwaarde bij veel mensen. Door de Nationale Hypotheek Garantie en de strikte toetsing op inkomen, die de meeste andere landen niet kennen, is het percentage betalingsachterstanden ook tijdens de vorige crisis internationaal gezien erg laag gebleven. Daarnaast wordt vaak verwezen naar de forse daling van de huizenprijzen (-25%) in de periode 2008-2013. Uit onderzoek van de TU Delft blijkt echter dat die, in tegenstelling tot wat vaak wordt gedacht, voor het grootste deel niet werd veroorzaakt door de crisis, maar door het aantrekken van het overheidsbeleid rond hypotheken. Een verdere aanscherping vanuit de overheid lijkt de komende jaren niet waarschijnlijk.

Hoewel een deel van de geldverstrekkers het acceptatiebeleid sinds half maart heeft aangepast, een aantal met betrekking tot de maximale overbruggingsfinanciering en het kunnen dragen van dubbele lasten, gaat het in bijna alle gevallen om het stellen van aanvullende vragen over de invloed van corona op het inkomen en een kortere geldigheid van inkomensstukken. Voor mensen werkzaam op een tijdelijk contract zonder intentie kan het daardoor lastiger zijn om een eigen woning te verwerven: één geldverstrekker vraagt inmiddels om een buffer om drie tot zes maanden hypotheeklasten uit te kunnen voldoen. Verhalen dat huizenkopers tienduizenden euro’s meer eigen geld nodig hebben waardoor aankopen moeten worden afgeblazen, herkennen wij niet uit de praktijk.

Geen grote schommelingen in de hypotheekrente

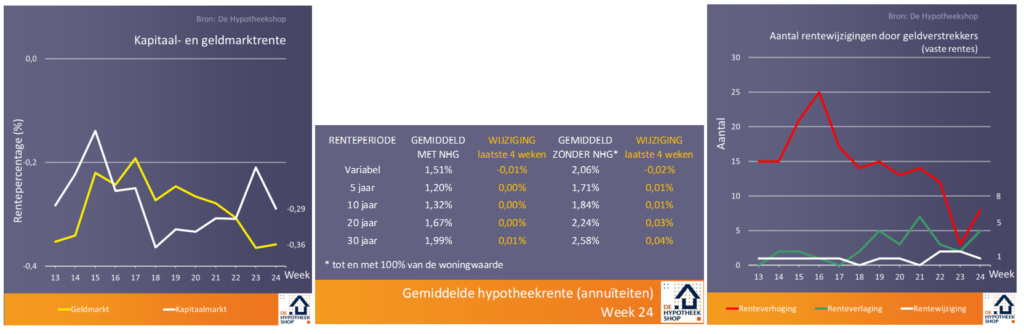

De laatste weken ligt het aantal rentewijzigingen vanuit geldverstrekkers wat lager, waarbij er zowel verhogingen als verlagingen worden doorgevoerd. Op NN en Venn na ging het om beperkte aanpassingen. Wel is er een toename van mutaties door grotere aanbieders als NN, ING, Obvion en SNS. Venn voerde vorige week maar liefst driemaal een renteverhoging door. Het totaalgemiddelde* kwam voor de derde week op rij uit op 1,82%. Mogelijk dat de hypotheekrente, met het einde van het voorseizoen in zicht, de komende weken licht zal oplopen.

Er is momenteel een groot verschil tussen geldverstrekkers in de termijn waarop renteverhogingen ingaan. Aan de ene kant Centraal Beheer en Obvion die een verhoging vier of vijf dagen van te voren aankondigen, aan de andere kant Venn en a.s.r die werken met een soort guerrillaverhogingen waarbij aanvragen voor de huidige tarieven uiterlijk aan het eind van dezelfde dag ontvangen moeten zijn.

Naast renteaanpassingen waren er ook aanpassingen in kortingen of opslagen. NN verlaagde de rente-opslag voor aflossingsvrij en banksparen van 0,20% naar 0,15%. Rabobank verlaagde de rentekorting voor woningen met een gunstig energielabel van 0,20% naar 0,15%. Eind vorig jaar had ook ABN Amro de duurzaamheidskorting al verlaagd. Duurzaamheidskortingen vormen een belangrijk wapen voor grootbanken in de strijd om de consument.

Aflossingsblij: afvinken of echt helpen?

Vorige week informeerde Minister Hoekstra van Financiën de Tweede Kamer onder meer over de aanpak van aflossingsvrije hypotheken. Uit eerdere berichten van de NVB was al bekend dat het aantal probleemgevallen gelukkig een stuk lager ligt dan vooraf door enkele instanties werd gevreesd. Belangrijke oorzaken daarvoor zijn de verlaging van het maximale aflossingsvrije deel in 2011 voor nieuwe hypotheken, waardoor iedereen bijna die na deze datum is verhuisd of heeft overgesloten aan de nieuwe regels voldoet, en de stijging van de huizenprijzen sinds 2013. Bovendien waren van de meeste huiseigenaren geen actuele inkomens- en pensioengegevens bekend, en was de aanname vooraf dat beleggingspolissen geen enkele waarde hadden opgebouwd. Hoewel we het erg belangrijk vinden dat consumenten tijdens de looptijd van hun hypotheek geïnformeerd blijven, hebben wij kritiek op de aanpak die is gekozen.

Allereerst omdat er bewust voor is gekozen consumenten te benaderen door medewerkers van callcenters, die niet op de hoogte zijn van de situatie van de klant. Alle, of nagenoeg alle, consumenten die hun hypotheek hebben aangepast, blijken dat zonder het inwinnen van advies te hebben gedaan. Onze adviseurs hebben meerdere malen melding gemaakt dat klanten na contact met een callcenter in paniek bij hen kwamen waar dat in het geheel niet nodig was. Meer aflossen is nou eenmaal niet voor iedereen een passend advies.

Daarnaast hebben wij samen met VEH erop gewezen dat Aflossingsblij deels een kunstmatig gecreëerd probleem is. Huiseigenaren kunnen hun hypotheek over het algemeen prima betalen maar kunnen vastlopen bij het verlengen op einde looptijd na 30 jaar. Door het standaard verlengen van de looptijd naar 75 jaar blijken de meeste problemen niet te bestaan.

Tot slot hebben we inmiddels al meerdere malen ervaren dat het aanpassen van een hypotheek om de betaalbaarheid op termijn te borgen bij sommige aanbieders lastig is. Denk hierbij bijvoorbeeld aan het verlengen van de looptijd of het doorvoeren van rentemiddeling. Hierdoor dreigt er op einddatum een betaalbaarheidsprobleem te ontstaan, dat kan worden voorkomen door nu te handelen. Waar aanbieders (complimenten daarvoor) daadkrachtig hebben opgetreden bij de start van de coronacrisis, missen we diezelfde daadkracht wel eens bij voorzienbare betalingsproblemen in de verdere toekomst. Hierdoor ontstaat soms de indruk dat Aflossingsblij deels ook voor de bühne is.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Adviseur Duurzaam Wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.