Geldverstrekkers belonen groene woningen met rentekorting

Gepubliceerd: ‐ Update:

Deze week introduceerde Vista Hypotheken een rentekorting voor energiezuinige woningen als vijfde geldverstrekker na Triodos, Attens, ABN Amro en Rabobank. Deze rentekorting geldt voor alle woningen met een (voorlopig) energielabel A, waarvoor vrijwel alle woningen vanaf bouwjaar 2006 in aanmerking komen.

Eerder onderzoek van de Tilburgse hoogleraar vastgoedeconomie Dirk Brounen heeft uitgewezen dat een gunstig energielabel (A of B) een ‘groene prijspremie’ oplevert: de verkoopprijs van die woningen ligt 1,5 à 2% hoger dankzij dit label. Hij gaat het komende half jaar tevens onderzoeken of een hypotheek op een huis met een A-label – dus met lagere maandelijkse energielasten – ook een kleiner risico vormt voor een aanbieder. Daarvoor worden de gegevens van klanten met betalingsachterstanden bij hun geldverstrekker vergeleken met een aselecte groep klanten. Als dat zo is, kan een aanbieder ertoe overgaan om kopers van zuinige woningen een lager rentepercentage te rekenen. Op www.ep-online.nl en www.energielabel.nl kunnen consumenten zien welk (voorlopig) label een woning heeft.

Wordt de hypotheekrente in de toekomst afhankelijk van iemands persoonlijke situatie?

Geldverstrekkers kunnen eigenlijk op vier verschillende manieren rentekorting geven aan consumenten: op basis van de ‘lening’ (annuïteiten of aflossingsvrij, met of zonder NHG, hoogte van de lening in verhouding tot de woningwaarde), ‘commercie’ (met of zonder betaalrekening, stallen van spaargeld, werkgeverskorting), ‘onderpand’ (duurzaamheid, nieuwbouw) en ‘inkomen’ (met of zonder verzekering voor de gevolgen van arbeidsongeschiktheid/werkloosheid of overlijden, jaarlijks informeren door consumenten over hun inkomensontwikkeling). We verwachten dat de categorie ‘onderpand’ door de groeiende aandacht voor woningisolatie de komende jaren verder aan belang zal winnen, terwijl banken als gevolg van de Basel-regelgeving meer onderscheid zullen aanbrengen binnen ‘leningen’. De groep ‘inkomen’ is de laatste jaren minder belangrijk geworden omdat de beperkte schadelast bij geldverstrekkers door werkloosheid of arbeidsongeschiktheid van klanten zich nauwelijks in rentekorting laat vertalen. Toch voorzien we dat deze categorie in de toekomst weer in betekenis zal toenemen, aangezien aanbieders meer dan nu het geval is, zullen worden aangesproken op hun zorgplicht. Ook zullen meer geldverstrekkers zich willen onderscheiden met maatwerkacceptatie op inkomen van onder andere zelfstandigen. Door het toenemende gebruik van rentekortingen zal in de toekomst niet meer voor iedereen met hetzelfde leenbedrag hetzelfde rentetarief gaan gelden. Naar onze verwachting zal iemands persoonlijke situatie vaker dan in het verleden de hoogte van de rente gaan bepalen. Een dergelijk systeem wordt ook wel ‘Risk Based Pricing’ genoemd.

Halverwege oktober: alleen januari en februari meer renteverhogingen in 2018

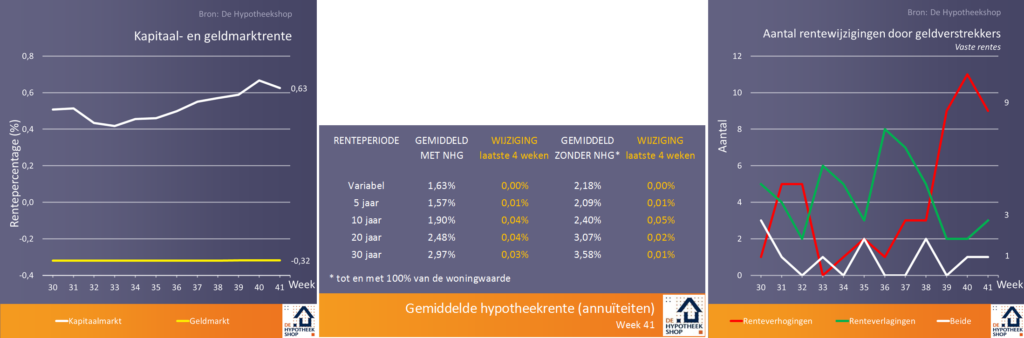

Door de stijgende rente op de kapitaalmarkt zijn veel geldverstrekkers er de laatste weken toe overgegaan om hun hypotheekrentes te verhogen. Omdat oktober een belangrijke maand is in het hypotheekseizoen, gaat het over het algemeen slechts om beperkte verhogingen (van circa 0,05%-punt). In vergelijking met de laatste keer dat de hypotheekrente opliep, in januari en februari van dit jaar, verloopt de stijging op dit moment veel geleidelijker. Door alle aanpassingen telt oktober halverwege al wel meer renteverhogingen dan de maanden maart tot en met september. Rabobank heeft de actieperiode op 20 jaar vast verlengd tot en met 28 oktober. Argenta maakte bekend dat het stopt met spaarhypotheken voor nieuwe klanten. Het aantal hypotheekaanvragen in 2018 via HDN doorbrak vorige week de grens van 300.000 aanvragen. Afgelopen jaar gebeurde dat twee weken later.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.