Drie knelpunten bij het financieren van een verbouwing met een hypotheek

Gepubliceerd: ‐ Update:

Voor consumenten kan een persoonlijke lening (PL) bij een verbouwing of aanschaf van keuken of badkamer goedkoper zijn dan een hypotheek. Er hoeven immers geen kosten voor de notaris te worden gemaakt, en er is vanwege de wettelijk verplichte provisie geen sprake van advieskosten. Ook restschulden worden wel gefinancierd met een PL. Het is daarom opvallend dat het totaal uitstaande bedrag aan consumptief krediet dat gedurende 2018 uitstond bij huishoudens is gedaald met bijna 6% ten opzichte van 2017 tot 16 miljard euro (MoneyView). Bij hogere bedragen (vanaf circa 25.000 euro) en bij onderhandse opnames kan financiering via de hypotheek gunstiger uitpakken, hoewel onvermoede obstakels alsnog roet in het eten kunnen gooien. We noemen er drie.

1. Verkorte looptijd beperkt de leencapaciteit

Veel geldverstrekkers die de laatste jaren zijn toegetreden, hanteren voor verhogingen buiten de notaris om (een zogenaamde onderhandse opname binnen de eerste inschrijving) een beperking. Deze verhogingen kennen een maximale duur gelijk aan de looptijd van de bestaande hypotheek. Dus geen 30 jaar maar bijvoorbeeld 25 jaar als de hypotheek al vijf jaar loopt. Dat hoeft geen probleem te zijn als de hypotheek recent is gesloten. Is de eerste hypotheek echter al langer geleden gepasseerd, dan kan deze verkorte looptijd nadelige gevolgen hebben voor de leencapaciteit. In het meest ongunstige geval is de verhoging daardoor zelfs niet, of alleen met een lager bedrag, mogelijk. Naast bepaalde regiepartijen kennen ook enkele verzekeraars deze beperkende voorwaarde, die te maken heeft met de wijze van funding. In een enkel geval geldt deze beperking zelfs bij tweede hypotheken.

2. Toetsrente van 5% beïnvloedt leencapaciteit nadelig

Een tweede obstakel kan liggen in de duur van de oorspronkelijke rentevaste periode van de eerste hypotheek. Geldverstrekkers moeten bij het uitvoeren van een inkomenstoetsing, bij financieringen met kortere renteperioden dan 10 jaar, uitgaan van een hogere toetsrente (5%) dan die de consument daadwerkelijk betaalt. Is de eerste hypotheek destijds gesloten met een renteperiode van 10 jaar vast, dan geldt voor dat deel van de hypotheek op het moment van verhogen een toetsrente van 5%. Deze hogere toetsrente beïnvloedt de leencapaciteit nadelig waardoor de gewenste verhoging mogelijk niet haalbaar is. Verhogen in combinatie met rentemiddelen wil dan nog wel eens soelaas bieden.

3. NHG voor tweede hypotheek niet vanzelfsprekend

De laatste drempel vormt ‘NHG’. Niet alle geldverstrekkers willen een tweede hypotheek met NHG financieren als de eerste hypotheek destijds zonder NHG is gesloten. Omdat de hoogte van de NHG-koopsom in de loop van de tijd is aangepast, komt het voor dat consumenten destijds niet in aanmerking kwamen voor NHG. Deze drempel heeft zijn oorzaak in systeemtechnische beperkingen. Overigens zijn er ook geldverstrekkers die geen tweede hypotheek zonder NHG verstrekken, als de eerste hypotheek met NHG is gesloten.

Geldverstrekkers moeten hun beleid verhelderen en aanpassen

Uit bovenstaande opsomming blijkt dat het belangrijk kan zijn, om al bij het aangaan van de hypotheek rekening te houden met de voorwaarden die gelden voor verhogingen. Deze voorwaarden worden in de toekomst vanwege de toenemende krapte op de woningmarkt en de verduurzaming waarschijnlijk zelfs nog belangrijker. Geldverstrekkers zouden zich bewust moeten zijn van het nadelige effect van hun beleid voor de consument en de mogelijkheden moeten onderzoeken om dit aan te passen. Daarnaast is de hoogte van de hypotheekrente na verhoging zonder NHG op voorhand niet altijd helder. Consumenten worden soms geconfronteerd met een hogere rente voor de hele hypotheek. Ook hier zouden geldverstrekkers hun beleid kunnen verhelderen en aanpassen.

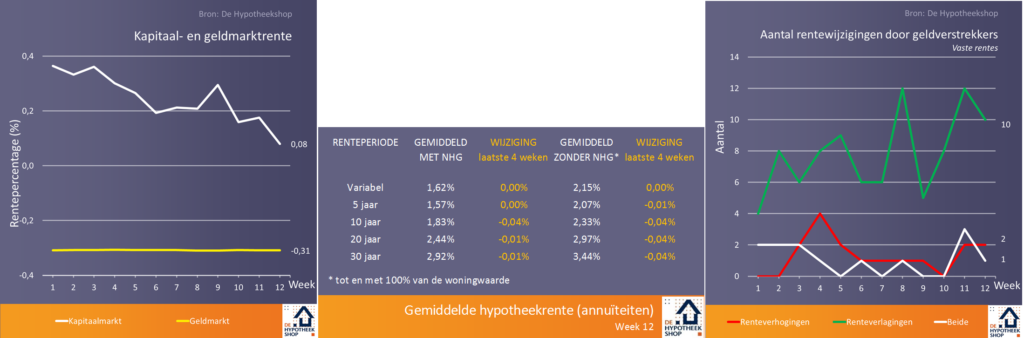

Kapitaalmarktrente daalt naar absoluut laagtepunt

De rente op de kapitaalmarkt, graadmeter van de hypotheekrente, daalde vrijdag naar een absoluut laagtepunt. Alleen in de zomer van 2016 was de kapitaalmarktrente nog lager. Beleggers vluchten door alle onzekerheden rond de Brexit, de handelsoorlog en de afremmende wereldeconomie naar veilige beleggingen, zoals Nederlandse staatsleningen. Hoewel de kostenopslag die geldverstrekkers rekenen in hun hypotheekrentes nog altijd relatief hoog is, bereikte de hypotheekrente (het gemiddelde van 5, 10, 20 en 30 jaar vast; met en zonder NHG) door alle renteverlagingen wederom een historisch laagterecord (2,45%). Opvallend was dat ‘10 jaar vast’ vorige week de renteperiode was met de meeste rentewijzigingen. Ook ’20 jaar vast’ werd vaak aangepast. Met name NN, Argenta, ABN Amro en Florius verlaagden hun tarieven. Ook niet meer actieve geldverstrekkers als Delta Lloyd en Westland Utrecht Bank wijzigden vorige week hun rentes. Dit soort aanbieders past hun rentetarieven doorgaans minder frequent aan.

Dertigers profiteren het meest van rentedaling

Het Nibud communiceerde vorige week dat huishoudens in 2019 meer dan de helft van hun inkomen kwijt zijn aan de vaste lasten. Tien jaar geleden lag het percentage gemiddeld 5% lager dan nu. Onder vaste lasten verstaat het Nibud uitgaven aan: huur/hypotheek, gas, elektriciteit, water, lokale lasten, telefoon, televisie, internet, verzekeringen, onderwijs, kinderopvang en vervoer. Deze stijging lijkt de laatste vijf jaar echter niet op te zijn gegaan voor huiseigenaren, hoewel het hier gaat om een gemiddelde. De oorzaak hiervoor moet worden gezocht in de daling van de hypotheekrente in deze periode. Hoewel consumenten de rente aanmerkelijk langer zijn gaan vastzetten, is de hoogte van de aangevraagde hypotheekrente (HDN) sinds 2015 flink gedaald. Dat geldt het meest voor de leeftijdsgroep 30 tot 45 jaar: de gemiddelde aangevraagde hypotheekrente daalde van 3,0% naar 2,4%.

Factoren die komende jaren de woonlasten zullen beïnvloeden

Andere factoren die invloed hebben gehad op de hoogte van de maandlasten, zijn het gedaalde aandeel van NHG-hypotheken, de grote daling bij hypotheekrentes zonder NHG, de aflosverplichting voor nieuwe hypotheken en de toegenomen inbreng van overwaarde bij de koop van een nieuwe woning. Hoewel een lagere rente meestal ook leidt tot lagere maandlasten, wordt dat effect wel gedempt bij spaar- en annuïteitenhypotheken die worden verlengd. De vraag voor de komende jaren is wat de invloed zal zijn van de versnelde afbouw van hypotheekrenteaftrek, de afschaffing van de wet Hillen en ontwikkeling van de lokale lasten. Uiteindelijk heeft dat weer mede invloed op de ontwikkeling van de leencapaciteit, waarvoor het Nibud jaarlijks de woonquotes vaststelt.

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkeling in de afgelopen weken. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend.