Aandeel NHG-hypotheken zakt onder de 30%

Gepubliceerd: ‐ Update:

In 2012 werden zeven van de tien hypotheken met Nationale Hypotheek Garantie (NHG) aangevraagd. In de net geëindigde maand oktober was dit teruggelopen tot drie op tien (29%). Dat is een forse verschuiving die voornamelijk veroorzaakt is door de groeiende schaarste in woningen in het segment tot 300.000 euro en de enorme daling van de hypotheekrente sindsdien. In dit artikel gaan we nader in op de verschillende aspecten van deze verandering.

Toename oversluiters

Het krapper wordende woningaanbod en de lage rente hebben geleid tot (relatief) minder starters, en een stijging van het aantal oversluitingen en verhogingen. Dat is ook terug te zien in de verdeling van aanvragen met NHG. Starters nemen hiervan nog altijd het grootste deel voor hun rekening (2020: 45%). Ondanks de begrenzing van de maximale woningwaarde per 1 januari 2020 (tot de NHG-grens van 310.000 euro) is het aandeel van de oversluiters de laatste jaren flink opgelopen (sinds 2017 van 12% naar 24% in 2020)

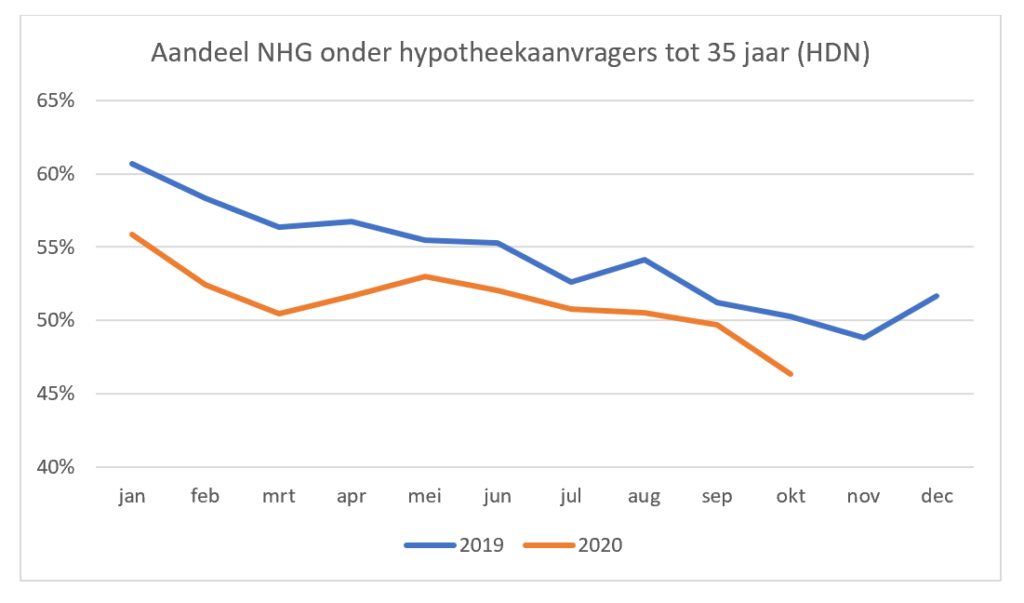

Nog maar de helft van de starters sluit NHG

Vorige week vroeg 49% van de starters een NHG-hypotheek aan. Minder dan de helft van alle starters dus. Een verschil van dag en nacht met de jaren 2011-2013, waarin 80% tot 90% van de starters op dekking vanuit NHG kon rekenen. De garantie van NHG vrijwaart huiseigenaren (onder voorwaarden) van een restschuld in geval van gedwongen verkoop van de woning.

Geldverstrekkers wijken uit naar niet-NHG hypotheken

Uiteraard heeft deze verandering ook gevolgen voor het beleid van aanbieders. Dit jaar richt een minderheid van de financiers zich op het veilige NHG-deel van de markt. Nog maar enkele jaren geleden gold dat nog voor bijna alle geldverstrekkers. De meeste aanbieders focussen inmiddels op hypotheken zonder NHG, met een hoogte van maximaal 80% van de woningwaarde. Zo biedt Lot Hypotheken met ingang van deze week ook tarieven zonder NHG aan en is Philips Pensioenfonds onlangs gestopt met NHG-hypotheken voor nieuwe klanten. Als gevolg van de toegenomen concurrentie in dat segment is het verschil tussen hypotheekrentes met en zonder NHG kleiner geworden.

Seizoenspatroon NHG

Zoals in de grafiek is te zien, daalt het percentage NHG gedurende het jaar. Dat is logisch, want door de stijging van de huizenprijzen komen er elke maand minder huizen voor NHG in aanmerking. Dit jaar vormden april en mei daarop een uitzondering. Dit had te maken met het begin van de coronacrisis en de verminderde vraag van beleggers en expats, waardoor starters meer kans maakten. In december neemt het aandeel NHG normaal gesproken weer toe. Dat komt doordat een deel van de geldverstrekkers vanaf dat moment al kan offreren (renteaanbod) op basis van de leennormen van het nieuwe jaar. De NHG-kostengrens stijgt per 1 januari 2021 van 310.000 euro naar 325.000 euro (344.500 euro met energiebesparende maatregelen). Een verhoging die komend jaar wellicht extra gunstig kan uitpakken in verband met de vrijstelling voor de overdrachtsbelasting van kopers tot 35 jaar.

Kwartaalcijfers NHG

Gisteren deelde de NHG de cijfers over het 3e kwartaal. Deze cijfers hebben betrekking op de in het derde kwartaal gepasseerde hypotheken met NHG. In de cijfers van HDN gaat het om hypotheekaanvragen. In de regel zit circa 3 maanden tussen aanvraag en passering van een hypotheek.

Verschil korte en lange hypotheekrente historisch klein

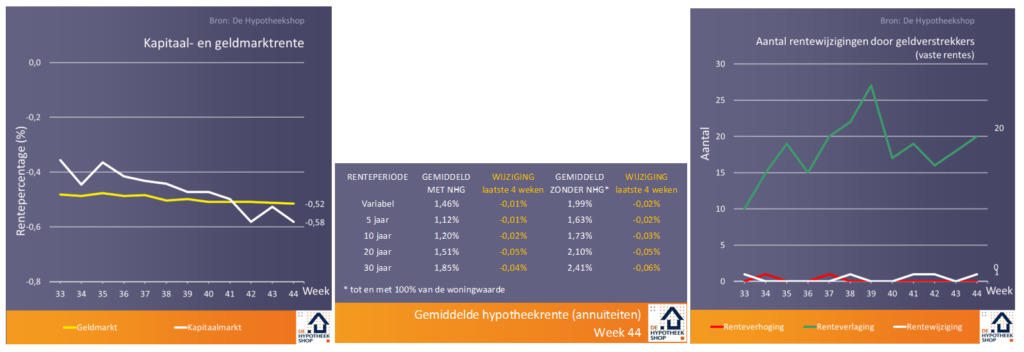

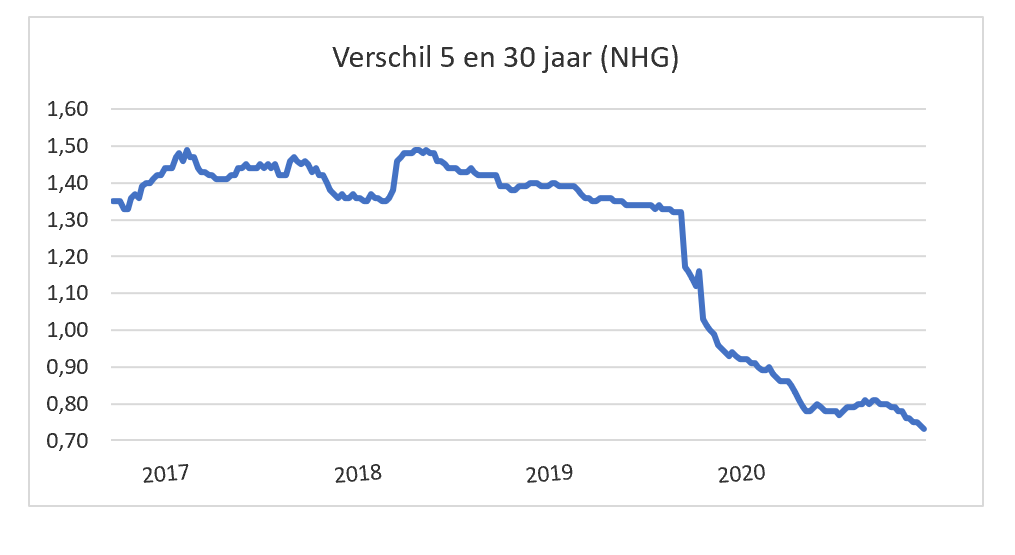

De hypotheekrente nadert momenteel stapje voor stapje (totaalgemiddelde 1,69%) het laagterecord van maart van dit jaar (1,62%). Een record dat inmiddels wél al is gebroken, is het verschil tussen de korte en de lange hypotheekrente. Met gemiddeld 0,73 procentpunt tussen 5 en 30 jaar vast (NHG) is het verschil historisch klein geworden. En mogelijk dat het verschil nog verder gaat teruglopen: de concurrentie op 30 jaar vast neemt immers nog steeds toe. Recent introduceerde ook Lot Hypotheken een tarief op de langste renteperiode. Nieuwe geldverstrekker Onderlinge ‘s-Gravenhage en branchegenoot a.s.r. komen zelfs met een levenslange rente.

De keuze voor een rentevaste periode is kiezen tussen de lagere lasten van een korte rente en de zekerheid van een lange rente. Door het afnemende verschil vervaagt dat onderscheid echter steeds meer. Maar met een korte rente kan ook worden ingespeeld op de almaar verder dalende hypotheekrente, al is dat vanwege de AFM-toetsrente (5%) voor renteperioden korter dan 10 jaar niet voor iedereen mogelijk. Voor veel mensen dus een dure bescherming.

Het afnemende verschil zorgt voor vreemde situaties. Zo is het 10 jaarstarief bij MUNT goedkoper dan de 5 jaarsrente en bedraagt het verschil tussen 5 en 30 jaar bij Aegon nog maar iets meer dan 3 tienden (0,32 procentpunt). Toch kan de situatie in de toekomst nog vreemder gaan worden als de rentedaling doorzet en de hypotheekrente op 20 en 30 jaar vast zelfs lager wordt dan de inflatie (CBS: inflatie september 1,1%). Dan is er feitelijk sprake van negatieve reële hypotheekrente.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Nieuws van De Hypotheekshop geeft een overzicht van de renteontwikkelingen in de afgelopen weken en van de actualiteit en trends op de hypotheek- en woningmarkt. De verwachtingen die beschreven staan zijn altijd indicatief, hieraan kunnen geen rechten worden ontleend. Wil je onze rente- en marktontwikkelingen wekelijks ontvangen?

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers en -bezitters bij met onafhankelijk advies. We zijn onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). De Hypotheekshop is (mede)initiatiefnemer van de Arbeidsmarktscan (winnaar Gouden Lotus 2020 voor Innovatieve dienstverlening aan de consument), de opleiding Adviseur Duurzaam Wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters, de Week van de Starter (startenopdewoningmarkt.nl) en het Platform Hypotheken vanuit het ministerie van BZK. De Hypotheekshop werkt samen met de TU Delft voor de Monitor Koopwoningmarkt.